缦云上海售楼处(缦云上海)首页网站-缦云上海营销中心2025最新房价-楼盘详情-户型配套丨2025缦云上海楼盘详情-价格-面积-缦云上海户型

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

缦云上海售楼处电话:400-812-3664

上海杨浦缦云上海售楼处电话☎:400-8123-664(预约看房热线)

「缦云上海」

杨浦东外滩滨江板块

建面约206-330㎡大平层

一线品牌豪装交付均价12万/㎡

收官楼王位置可直接选

样板房提前线上预约

缦云上海售楼处电话:400-812-3664

上海杨浦缦云上海售楼处电话☎:400-8123-664(预约看房热线)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

缦云上海售楼处电话:[400-8123-664]

缦云上海三期一房一价表:

缦云上海253㎡4房样板间实拍:

缦云上海售楼处电话:400-812-3664

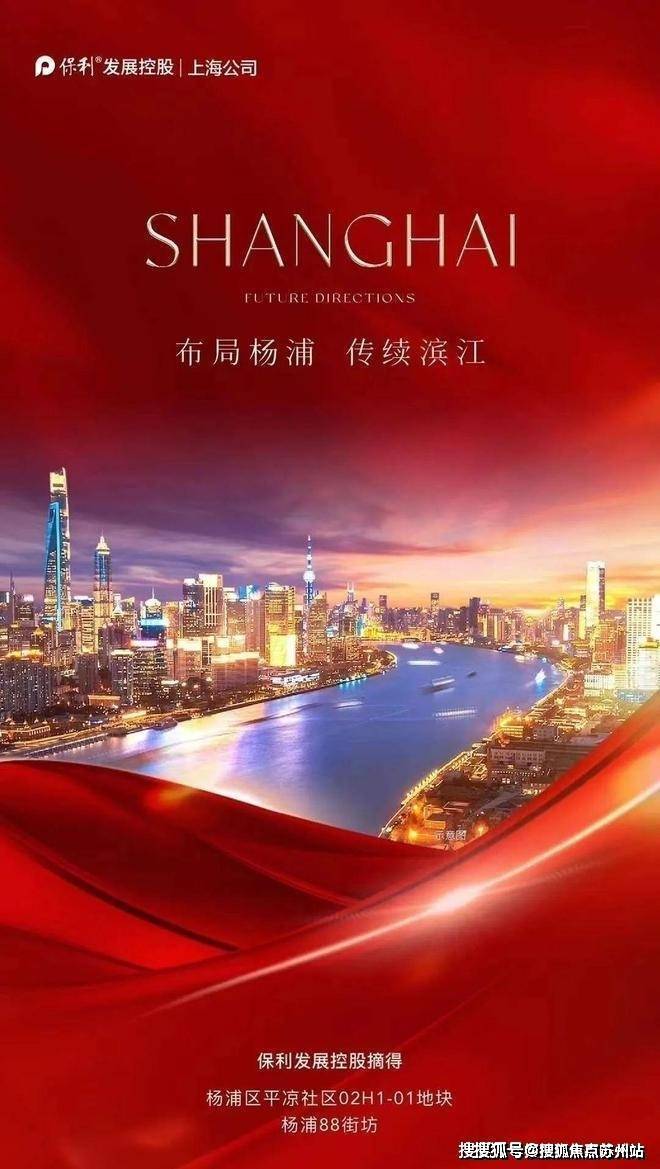

上海杨浦缦云上海售楼处电话☎:400-8123-664(预约看房热线)最新消息:24年上海三批次土拍开拍,其中备受关注的杨浦区平凉社区02H1-01地块,经过60轮的举牌,最终由保利发展斩获!

总价220272万,楼面价88462元/㎡,溢价率约21.18%!

本次出让按价高者得原则确定竞得人,不限地价,不限房价,是上海取消土地限价后的第一个地王!

这波还会利好一下保利琅誉和缦云上海,保利琅誉已开盘,缦云上海即将认购。可以说,杨浦豪宅市场价格的回暖是真实存在的!每卖出4套2000万以上的新房,就有1套来自缦云上海。买到就是赚到!

1合生地产高端缦系产品

缦云上海项目是合生在上海首个缦云作品,总建面约80万㎡,是杨浦滨江一线的超级综合体,更是杨浦滨江风貌带上的全新街区,项目集合多业态于一体,未来将建设合生汇商业广场、高端住宅、风貌别墅、五星级酒店、办公写字楼等诸多业态。

缦云上海售楼处电话:400-812-3664

上海杨浦缦云上海售楼处电话☎:400-8123-664(预约看房热线)这个是入户玄关处的地面,大理石地面搭配金属线条勾勒出玄关地界,归家的氛围感从这个区域就开始了~这还不是重点,玄关座椅背后,是一面皮革包裹的墙面。鞋柜下方做了悬浮处理,同样也是内嵌灯带,这里灯光的角度还会再调整,因为灯光映射在大理石地面上,要显得尽量柔和不刺眼;同时,鞋柜下方可放拖鞋,还能放扫地机器人,便于日常清扫打理。鞋柜的饰面,纹路方向统一,呈现出极强的协调感。橱柜作为强功能性的收纳系统,自然少不了操作性能上的考究,吊柜做了升降式的拉篮,以后再也不用爬上高凳拿取了。下方的橱柜则做了转角拉篮,充分利用转角空间,使物品井然有序的同时,轻松方便取放。水槽也是一个大单槽,放得下炒锅汤锅这种大物件~抽拉式龙头,清洗大水槽的时候很方便,360度旋转伸展自如,这款弯管还是硅胶材质,柔软耐用有弹性,还可切换出水模式,出来的水柱也是很柔和细腻不飞溅。厨房玻璃门是上轨道移门,意味着地面部分没有任何轨道,不会有灰尘积攒,炒菜时关上,避免油烟散入室内;平时拉开,可以扩充室内视觉感受。卫浴缦云上海所有户型的所有卫生间里都用了悬浮式的洁具和柜体,确保了下方空间的打扫无死角,对未来的入住带来非常大的便利性!吉博力同层排水技术,静音是最大亮点;特制“水母”地漏,多重防臭防反溢。干净舒适的卫生间,是从空气到水流的全面把控~你们可以看下缦云上海是如何处理卫生间木门的防潮的——卫生间一侧用大理石做踢脚线,这是真正细致入微的巧思!主卧卫生间配备的电热毛巾架简直就是遇到潮冷节气的“福音”,让毛巾、内衣都能够提前加热干燥。层高对于缦云上海的纯大宅社区定位,能买这样产品的购房者会非常在意空间感。缦云上海全部户型层高约3.3米,室内所有空间的门都做了通顶设计,更阔绰的居室空间,将生活格局有效放大,通风、采光和观景体验的全方位提升!弧形元素缦云上海样板间里随处可见柔和的圆弧修饰,特别是柜体、墙体包边的圆弧转角,在进出各个空间时,减少磕碰的风险,对于有孩子和老人的家庭来说,是非常实用的友好设计。而且,门套做了弧形设计后,还叠加了金属线与墙纸做了分割,加强隔断界限感,提升室内家居精致度~比起中规中矩的直线,弧形施工工艺更复杂、造价更高,却多了几分灵动轻盈!这种弧形的元素不只是在样板间里,在售楼处也能经常看到,比如电梯厅。

区域内唯一纯粹大户型社区,代表更纯粹的业主圈层

建面约206-330㎡大平层收官发售均价约12万/㎡可直接选,都还是准一梯一户的设计。

户型图如下

缦云上海的装修配置,也是远超当下市场平均水平:新风、地暖和中央空调标配三大件,瑞士顶级卫浴品牌Laufen劳芬、德国高端洁具巨头Dornbracht当代、德国知名品牌美诺、还有博世等等,部分大户型还有定制衣柜!

样板间实景!

样板间实拍图

样板间实拍图

样板间实拍图

样板间实拍图

顶级卫浴品牌Laufen劳芬(部分)、Geberit吉博力同层排水系统、德国高端洁具巨头Dornbracht当代、意大利制造VenetaCucine威乃达橱柜,还有新风、地暖、中央空调都是世界知名品牌......

高端的家居品牌,是每一个开发商愿意花钱就能做的。不过,光说用了多少大牌,完全不足以体现合生·缦系的诚意!细节才是真正体现产品力、区别于其他千万级项目的关键所在~

大门是约1.3米宽的复合子母门,厚重的材质给人以安全感和仪式感!

缦云上海售楼处电话:400-812-3664

上海杨浦缦云上海售楼处电话☎:400-8123-664(预约看房热线)惠房宝已经想象出业主未来的归家场景:坐在此处换鞋,往后随意倚靠,触碰到的不是冰冷的墙面,而是质感柔软的皮革,卸下一日疲惫与风尘再步入双厅......

缦云上海售楼处电话:400-812-3664

上海杨浦缦云上海售楼处电话☎:400-8123-664(预约看房热线)这种细节的打磨,才是最能体现出一个项目对于高端居住人群品味的把握、对于生活的理解......而品质感正是从如此细小的地方中流露出!

缦云上海售楼处电话:[400-8123-664]

厨房厨房灶台并不像很多项目做了“三眼灶”、“四眼灶”,其实灶眼多反而放不下中式的大炒锅;缦云上海选用的这款BOSCH博世炉灶,液晶面板可定时,这样煲汤的时候就无需盯着;钢化玻璃材质,更易清理,油渍不容易渗入。

缦云上海售楼处电话:400-812-3664

上海杨浦缦云上海售楼处电话☎:400-8123-664(预约看房热线)甚至于抬头所见,吊顶都做了多处圆弧形处理——只是为了不过份尖锐,柔化边缘,让视觉看上去多有变化。弧线的协调往往能带来一种独特的、百看不腻的美感。

缦云上海售楼处电话:400-812-3664

上海杨浦缦云上海售楼处电话☎:400-8123-664(预约看房热线)缦云上海售楼处电话:[400-8123-664]

建筑立面主要材质为铝板,一期层高约3.3米,超越市面主流尺度,放大居住舒适度。景观设计更向往自然纯粹的优雅和从容闲适的内心,营造七大主题景观带。

室内设计,秉承摩登东方的理念,设计以人、生活为中心,从空间本体和情感层面都回归生活,270度环幕采光,开放式会客厅设计,兼具尺度感与功能性。

建筑设计:HZS滙张思,曾荣获2021年GoldNuggetAwards金块奖;

景观设计:水石景观,全国景观十强公司,曾荣获2019年美国ASLA综合类荣誉大奖,代表案例:三亚大东海湾JW万豪酒店

室内设计:无间设计,由著名设计师吴滨BenWu创立,坚持以中国传统文化为土壤,以现代主义手法,赋予东方以摩登,代表案例:上海翠湖五集、上海汤臣一品

缦云上海售楼处电话:400-812-3664

上海杨浦缦云上海售楼处电话☎:400-8123-664(预约看房热线)独创折叠理念同频全球建筑理念

YUNĒ缦云以超前眼界洞察时代趋势,开创性地提出“折叠理念”,与普利兹克奖获奖理念同步,以更便捷、更智慧、更简约的方式整合实现,再一次实现缦系产品升维。

折叠园林垂直自然秘境

科学布局多重体验空间,将自然季色折叠进生活,达到外部景观资源最优化的同时,平衡活动功能与视觉审美。

七大主题花园:针对全龄段,设置尊享归家入口、礼仪花园、林下花境、感官轻氧花园、康养花园、童趣乐园、流水花园等,以跌水水景、儿童滑梯、艺术跳泉、按摩步道、林荫树阵等组合,覆盖全龄人群的景观体验,让生活更有温度,打造自然宁静的生活方式。

折叠N+1会所重构生活方式

创新设计“折叠N+1会所”包括一个约3000㎡的私享会所及每栋楼宇下面的泛会所。

私享会所包括健身中心、室内恒温泳池等

泛会所包括共享办公、茶室、自助水吧、儿童游乐区、四点半学堂等

3“已经准现房即将交付

作为上海销冠红盘和杨浦滨江顶流品质盘,缦云上海从去年8月到现在,严控工程节点,按照缦系高标准要求施工,已播出7期工程进度。在主体建筑材质上,甄选顶级铝材立面,采用通过数控切割、精度弯弧、手工焊接、打磨抛光、七重清洁、烘干喷漆、高温定型等十余步精细工艺,具有良好的耐候性和维护性,确保建筑外观持久如新。在立面色调上,以中灰色和深灰色为主旋律,采用大面玻璃结合简洁的直线条,竖向线条突出立体感,让视觉上更具挺拔力量感;大面积无框开敞阳台玻璃的设计,搭配香槟色金属边框,在阳光下,白色温润质感和香槟金色光泽交相辉映,塑造轻盈而精致的高端现代住宅形象。

缦云上海售楼处电话:400-812-3664

上海杨浦缦云上海售楼处电话☎:400-8123-664(预约看房热线)目前,缦云上海在售三期主结构完成约80%,这建造速度与隔壁bilibili总部、美团科技中心5天一层的施工速度,都体现着杨浦滨江的发展决心和潜力。在刚刚举办的杨浦滨江首届峰会上,滨江集团总经理朱总进一步表示,加快建设,26年头部企业落成,城市界面焕然一新!

杨浦滨江正在加速的兑现中,中交集团上海总部5月底已经完成竣工验收,中节能集团上海首座预计24年11月竣工交付,据悉美团上海科技中心已于今年1月分完成首吊,预计2025年12月31日竣工。总投资约198亿的哔哩哔哩上海总部已开建,预计2026年投入使用。

缦云上海售楼处电话:400-812-3664

上海杨浦缦云上海售楼处电话☎:400-8123-664(预约看房热线)这一座座超级巨无霸建筑的即将峻工与使用,意味着杨浦滨江不再是纸上谈兵的想象,而即将成为现实;政府着力推进杨浦滨江成为“世界级城市会客厅”的愿望也即将实现,未来的杨浦滨江将成为上海新的经济中心,也成功推动了上海滨江迈入杨浦滨江时代的步伐。上海滨江下一个五年,就看杨浦滨江!

交通方面,直线距离900米左右可达12号线隆昌路地铁站,可通过12号线直达市中心商圈如南京西路商圈等。

商业方面:直线距离不到700米可达时代城市奥特莱斯,这是个高能级商业配套,周边3公里内还建有大润发、百联滨江购物中心等,商业资源富足,可满足居民日常购物生活需要。

缦云上海售楼处电话:400-812-3664

上海杨浦缦云上海售楼处电话☎:400-8123-664(预约看房热线)教育方面:项目周边100米不到建有辛灵中学,距离财大附中约700米,周边3公里范围内还有杭州路第二幼儿园、东辽阳中学、平凉路第四小学等,教育资源丰富。

医疗方面:距离三乙医院杨浦区中心医院直线距离不足200米,算是开在家门口的医院,教育资源可靠。

缦云上海售楼处电话:400-812-3664

上海杨浦缦云上海售楼处电话☎:400-8123-664(预约看房热线)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

提前还房贷:是“省钱妙招”还是“财富陷阱”?一场关于资金效率的深度博弈

引言:一场关于房贷的“全民辩论”

2025年,中国房地产市场正经历深刻调整。房贷利率持续走低(首套房贷利率普遍跌破4%),但居民负债率仍居高位——央行数据显示,个人住房贷款余额超38万亿元,占居民总负债的56%。与此同时,“提前还房贷”成为社交媒体热议话题:有人认为“无债一身轻”,倾尽积蓄提前还贷;也有人坚持“房贷是优质负债”,将资金投入理财或创业。

这场辩论背后,是普通家庭对资金效率的极致追求:提前还贷能否真正省钱?不还贷的资金是否有更高收益?银行为何设置重重障碍?本文将从财务成本、机会成本、风险对冲三个维度,结合真实案例与数据模型,为您揭开提前还房贷的“真相与谎言”。

第一部分:财务成本大起底——提前还贷真的能省钱吗?

1. 利息节省的“显性逻辑”

房贷利息的计算遵循“等额本息”或“等额本金”规则,提前还贷可直接减少剩余本金,从而降低利息支出。

案例:假设贷款100万元,期限30年,利率4.2%(LPR基准),采用等额本息还款:

·原计划:总利息约76.7万元,月供4890元。

·提前还20万(第5年):剩余本金约87万,重新计算后总利息降至52.3万元,节省24.4万元,月供降至4120元。

关键数据:据测算,若在贷款前1/3期限内(如30年贷款的第10年前)提前还贷,节省利息比例可达30%-50%。

2. 违约金与手续费的“隐性成本”

银行为弥补利息损失,通常对提前还贷收取违约金,计算方式因银行而异:

·按剩余本金比例:如招商银行收取1%-3%(贷款1年内提前还)。

·按还款月份:如工商银行规定,还款不足1年收取3个月利息,1-2年收取2个月利息。

·固定金额:部分银行收取500-1000元手续费。

案例:若贷款100万,剩余本金90万,违约金按2%计算,需支付1.8万元。若节省利息仅2万元,实际收益仅2000元。

策略建议:

·还款前1年尽量避免提前还贷(违约金最高)。

·优先选择无违约金或违约金低的银行(如建设银行部分产品满1年后无违约金)。

·计算“净收益”=节省利息-违约金,确保为正。

3. 利率环境的影响:低利率时代还贷值不值?

2025年,5年期以上LPR已降至3.85%,部分城市首套房贷利率甚至低于3.5%。当房贷利率接近或低于通胀率时,提前还贷的吸引力下降。

对比分析:

·房贷利率4.2% vs 理财收益3%:若将资金用于理财,实际亏损1.2%(未考虑税收)。

·房贷利率3.5% vs 理财收益4%:保留资金可获0.5%正收益。

专家观点:清华大学金融学教授李稻葵指出:“当房贷利率低于无风险收益率(如国债)时,提前还贷的财务意义减弱,需更多考虑机会成本。”

第二部分:机会成本大比拼——不还贷的钱能赚更多吗?

1. 理财收益的“可能性空间”

将原本用于提前还贷的资金投入理财,能否覆盖房贷利息?需考虑风险与收益的平衡。

低风险选项:

·货币基金:年化2%-3%,难以覆盖房贷利率。

·银行理财:R2级产品年化3%-4%,需承担一定波动。

·国债:3年期利率约2.8%,5年期约3.0%,收益稳定但低于房贷利率。

中高风险选项:

·指数基金:沪深300指数近10年年化约8%,但需承受短期波动。

·股票投资:年化收益可能超10%,但风险极高。

·创业或副业:潜在收益无上限,但失败率超70%。

案例:小张将20万提前还贷资金投入指数基金,5年后收益约40%(8%年化),而同期房贷利息节省约10万元。基金收益(8万)远超利息节省,但需承担期间20%的最大回撤风险。

2. 应急资金的“安全垫”价值

提前还贷后,家庭流动性大幅下降。若遇到失业、医疗等突发情况,可能被迫借高息贷款(如信用贷利率8%-12%)。

数据支撑:据调查,60%的家庭应急资金不足3个月支出,提前还贷可能加剧这一风险。

策略建议:

·保留至少6个月家庭支出的现金或等价物(如货币基金)。

·若应急资金不足,优先补充流动性,而非提前还贷。

·考虑“部分提前还贷”,保留一定资金用于投资或应急。

3. 通胀的“隐形稀释”效应

长期来看,通胀会降低房贷的实际负担。假设年通胀率3%,30年后的1万元购买力仅相当于现在的4100元。

模型测算:贷款100万,利率4.2%,30年总利息76.7万。若通胀率3%,实际利息负担仅相当于现在的34.6万(76.7万×(1-3%)^30)。

经济学家观点:中国社科院经济研究所副所长张斌认为:“在温和通胀环境下,长期房贷的实际成本可能低于名义利率,保留资金应对其他需求更合理。”

第三部分:银行视角与政策博弈——为何还贷难?

1. 银行的“利息损失”计算

房贷是银行的优质资产,提前还贷直接减少利息收入。以100万贷款为例,银行30年预期利息收入约76.7万,若第5年提前还20万,利息损失约15万(按剩余期限重新计算)。

银行对策:

·设置违约金(弥补利息损失)。

·限制还款次数(如每年仅1次)。

·延长审批时间(从1周延至1个月)。

消费者应对:

·提前与银行沟通,了解违约金政策

·选择违约金低或无违约金的产品(如公积金贷款)

·利用银行竞争,通过转按揭降低利率(需注意转贷成本)

2. 政策环境的“松与紧”

2025年,监管对提前还贷的态度趋于中性:既鼓励居民降低负债,又需防范银行流动性风险。

政策动态:

·央行要求银行简化提前还贷流程,不得无故拒绝。

·部分城市试点“房贷利率动态调整”,允许借款人每年协商利率(如从4.2%降至3.8%)。

·严查“经营贷换房贷”等违规操作(罚息+征信污点)。

趋势预测:未来银行可能推出“灵活还贷”产品,如允许借款人每年免费提前还部分本金,或设置“利息缓冲期”(前3年不收取违约金)。

第四部分:真实案例分析——哪些人适合提前还贷?

案例1:高利率“站岗”群体——必还!

背景:2021年购房者,房贷利率5.88%(上浮123BP),剩余本金80万,期限20年。 选择:提前还贷。 理由:

·当前利率4.2%,若不还贷,需承担高利率差(1.68%)。

·理财收益难以覆盖利息(假设理财4%,实际亏损1.28%)。

·违约金仅1个月利息(约2800元),远低于利息节省。

结果:提前还贷后,总利息节省约12万元,月供降至4500元。

案例2:低利率+投资高手——不还!

背景:2025年购房者,房贷利率3.5%,剩余本金50万,期限15年。

选择:保留资金投资。

理由:

·理财收益(如指数基金)预期8%,覆盖房贷利率后净赚4.5%。

·应急资金充足(10万元现金)。

·违约金较高(2%,1万元),但投资收益5年约10万元(8%年化),远超违约金。 结果:5年后投资收益超利息支出,净资产增加9万元。

案例3:保守型家庭——部分还!

背景:房贷利率4.0%,剩余本金120万,期限25年,家庭月收入2万元,月供5800元。

选择:提前还30万。

理由:

·降低月供至4300元,缓解压力。

·保留90万资金用于子女教育储备(年化3%教育金保险)。

·违约金5000元,但月供减少带来的心理安全感更高。

结果:家庭财务压力下降,同时保持一定流动性。

第五部分:专家建议与决策框架

1. 适合提前还贷的5类人

·高利率借款人:房贷利率>5%,且无高收益投资渠道。

·风险厌恶者:无法承受理财波动,偏好“无债一身轻”。

·短期持房者:计划5年内卖房,提前还贷可减少交易成本。

·公积金贷款者:利率低(3.1%),但若组合贷中商贷部分利率高,可优先还商贷。

·应急资金充足者:保留6个月支出后,仍有闲置资金。

2. 不适合提前还贷的4类人

·低利率借款人:房贷利率<4%,且有能力通过理财覆盖。

·投资高手:年化收益>房贷利率+2%(考虑风险溢价)。

·流动性紧张者:应急资金不足3个月支出。

·享受个税抵扣者:房贷利息可抵减个税(每年最高1.2万元)。

3. 决策三步法

1.算清账:用房贷计算器测算提前还贷的净收益(节省利息-违约金)。

2.评风险:评估自身风险承受能力,能否接受理财波动或应急资金不足。

3.对政策:关注银行违约金政策调整,利用低违约金期操作。

结语:没有标准答案,只有适合的选择

提前还房贷,是一场关于“确定性”与“可能性”的博弈。若您追求财务安全、厌恶风险,且房贷利率较高,提前还贷可能是最优解;若您具备投资能力、流动性充足,或房贷利率已处于低位,保留资金或许能创造更高价值。

最终建议:不要盲目跟风,也不要被银行“牵着走”。结合自身收入稳定性、投资能力、应急需求,做出理性选择。毕竟,房贷只是工具,而生活的质量与财务的自由,才是我们真正的目标。

行动呼吁:下次查看房贷账单时,不妨问自己三个问题:我的房贷利率是多少?我的资金有其他收益更高的去处吗?如果遇到突发情况,我的现金流能支撑多久?答案或许就在您的笔尖与计算器中。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。