银行直接卖房!购房者迎来新一轮捡漏机会?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

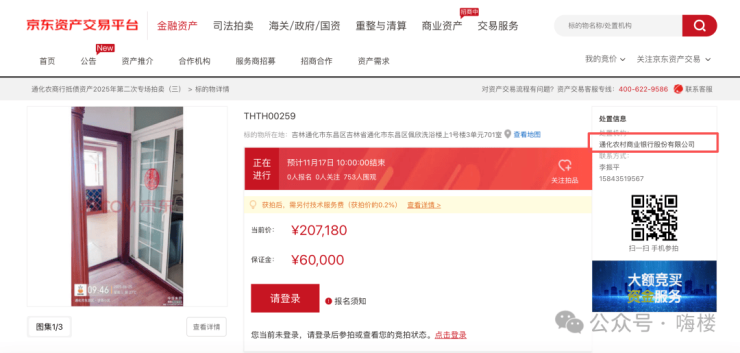

低于市场价15%-30%的房源正通过银行渠道涌入市场,这批被称为“银行直供房”的房产与购房者的距离比想象中更近。

银行直售模式一旦大规模落地,可能对本地市场产生多方面影响。

最直接的影响是价格体系的重构。当大量低于市场价15%-30%的房源涌入市场,必然会对周边二手房定价形成压制。特别是对于苏州一些库存较高的非核心区域,银行直供房可能成为价格标杆。

对房产中介行业而言,银行直售模式可能带来一定冲击。传统中介的信息优势正在减弱,行业面临转型压力。然而,银行与本地中介的合作也存在障碍,主要源于银行担心纠纷及自身人手不足。

银行直售还可能加速本地房地产市场的分化。核心地段的房产凭借稀缺资源和成熟配套,抗跌性较强;而部分外围区域可能面临更大的价格压力。

对于苏州购房者,尤其是年轻群体,银行直供房可能提供新的选择。结合苏州已有的优惠政策,购房成本有望进一步降低。但需注意,购买银行直供房前务必实地看房,了解房屋状况、周边配套及潜在问题。

面对市场变化,购房者应如何应对?

对于刚需群体,当前是一个不错的入市时机。政策宽松期叠加银行直售模式的出现,意味着有更多选择和议价空间。但需谨慎评估个人还款能力,避免过度杠杆。

改善型需求者可关注核心区域优质房源。例如苏州工业园区、姑苏区等地段的房产抗跌性较强。但需仔细计算税费、维修等持有成本,确保性价比合理。

投资者需要更加谨慎。应优先考虑核心区域有稀缺性的房产,避开供应量大的外围板块。同时,需仔细评估租金回报率和未来转手难易度。

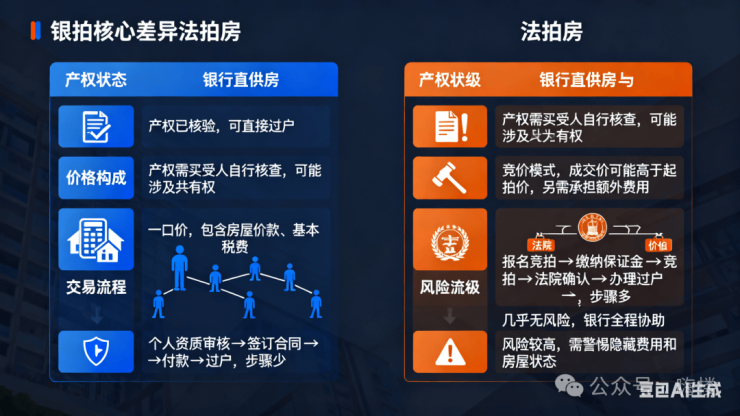

无论购买何种房产,核实信息是不可省略的环节。对于银行直供房,应确认银行是否已取得完整产权;注意核查是否存在欠费、租赁等情况;了解过户流程和时间节点。

银行从“债主”变“房东”,反映的是房地产市场深度调整期的金融创新。对购房者而言,这既是机遇也是挑战——只有深入了解市场、理性分析需求,才能在变革中找到真正的“家”。

购房者将在更加多元、透明的市场中做出选择,而市场的最终方向,必然是回归居住本质。

欢迎大家留言讨论!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。