众说纷纭!苏州四大行“提前还款收取违约金”,你很可能理解错了!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:众说纷纭!苏州四大行“提前还款收取违约金”,你很可能理解错了!

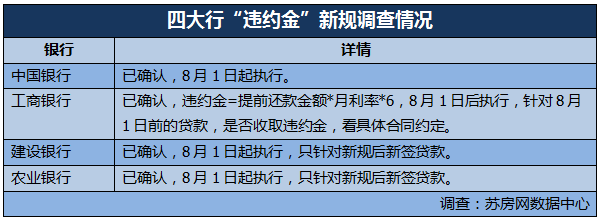

从8月1日开始,苏州的中、农、工、建四大银行的分支机构一致出台新的房产贷款政策:客户若在房贷期5年内提前还款,将被收取违约金。

一石激起千层浪,该则新闻引发了全网的激烈讨论,其中,有众多不理性的声音、错误的判断——不少的网友,对银行此举表示不解,乃至是不满。

因而,关于“提前还款收违约金”的几个重大误读,笔者必须要纠正一下。

误读①:提前还款收违约金,合法吗?

△网友:银行此举有什么依据?

一般来说,借款合同里都会对违约金有明确约定,单方面变更合同约定,自然属于违约。

你想啊,你去租房子,提前退租还要多给房东一两个月的租金,以弥补房东重新找下家的时间损失。银行借贷同理,本质上是商业行为。银行不是慈善机构,房贷是需要成本的,大额借款如果只用一段时间就还,根本拿不到这么低的利率,说好30年还的,提前还款,银行肯定有资金安排的利息损失。

于情于理,收违约金其实没毛病,至于有朋友问银行收违约金,是不是违法,那就更无稽之谈了。《合同法》208条中明确规定:

“

除当事人另有约定以外,借款人提前偿还借款的,应当按照实际借款的期间计算利息,银行不能收取违约金;如果贷款合同中没有规定可以提前还贷,则由双方当事人协商是否提前还贷,银行如果不同意,可根据《合同法》第七十一条的规定,拒绝债务人提前履行债务。

”

看懂了吗?提前还贷,是否要付违约金,要看双方合同有没有约定。说到底,借贷合同本质上是一种契约行为,契约行为就是说双方认可才会签约——不认可,可以换一家嘛。

误读②:提前还款,所有人都要交违约金。

很多的朋友很气愤,理由是觉得这个规定,切身影响到了自己。然而,事实是,“违约金新规”跟90%的围观群众,都没有直接利害关系。

让我们仔细审题,苏州四大行的“违约金”新规,基本只针对8月1号及以后新签贷款,在此之前办理的贷款不受此条款影响。

也就是说,如果在2018年8月1日前,你已经签订了贷款合同,那这个政策是和你无关的。再通俗点,对于已经有房贷的苏州人来说,新规的影响几乎为0。

真正要揪心的是,近期准备办房贷的朋友们——四大行因为额度充足,一直是很多人办理房贷的排名前列选择,如今想签约,肯定是在8月1日之后了,就不得不接受“违约条款”。

当然,目前苏州范围内,也只有四大行有这个规定,如果觉得不能接受,也可去其他银行贷款,代价也有,部分城商行贷款的利率上浮比例,是高于四大行的。

误读③:提前还款收违约金,苏州“独一份”?

还有很多朋友认为,“提前还款收取违约金”系苏州首创,可能会推广到全国——这句话基本没有一个字是对的。

提前还款,银行收取违约金,苏州是“独一份”吗? 很多办理过房贷的朋友,应该都懂,这个规定以前有,现在有,将来也会有;上海有,北京有,哪儿哪儿都有。

△上海银行违约金约定 来源:网络

区别只是在于,各家银行规定不同。

首先,不同在年限上,有的银行规定房贷不满一年收违约金,有的则是房贷不满3年收违约金,也有更夸张的,部分银行只需要正常还款1个月后就可申请提前还款;其次,不同在违约金的数额上,有的银行是收取几个月利息,有的银行则是收取提前还款额的1%~3%,金额高低各不相同。

那么,为何很多的苏州朋友会“怅然若失”呢——自己办房贷时,没有“违约金”规定,凭啥现在办房贷就要加这一条?

只能说,这些朋友,以前办理合同时机比较好,正赶上了银行“宽松期”——提前还贷收取违约金,在四大行总部一直有规定,但或是考虑到业务需求,在实际操作中却很少真正执行,苏州地区而言,四大行以前一般都不会收取违约金,或者象征性地收一点。

此次,8月1日,四大行统一政策,房贷不满5年,收取6个月利息,从无到有,违约金数额还不小,很多近期准备新办房贷的朋友,自然心里会有落差。即便有落差,但我们还是要知道,过去没收是幸运,并不能指望一直幸运。

说完这个几个误读之后,我们应该怎样看待“房贷不满5年收违约金”的新闻呢?

不着急,我们先来看最近2则重要的新闻:

① 7月31日,中共中央政治局召开会议。会议要求,下决心解决好房地产市场问题,坚持因城施策,促进供求平衡,合理引导预期,整治市场秩序,坚决遏制房价上涨。加快建立促进房地产市场平稳健康发展长效机制。

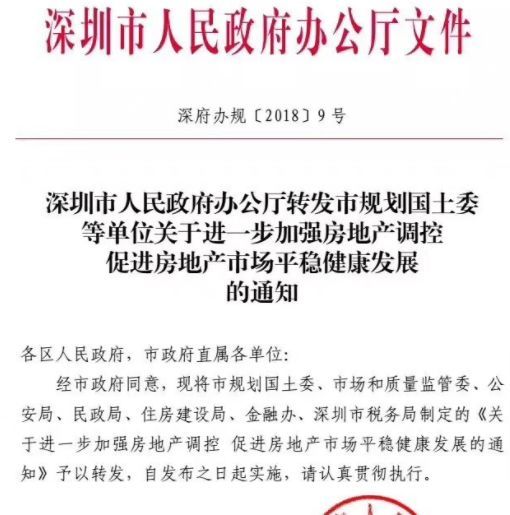

② 7月31日晚,深圳公布《关于进一步加强房地产调控促进房地产市场平稳健康发展的通知》,《通知》共4点,具体包括直接暂停企业在深圳购买商品住房、个人新购住房在3年内禁止转让、离婚2年内买房贷款的首付比例不低于七成等。

△深圳限售令

提取一下关键词:遏制房价、房住不炒。结合目前房地产大政策环境,就不难理解苏州“房贷不满5年,收取违约金”的新规了。

普通购房者,5年内提前还贷很少,那么提前还款,在哪里最为常见?二手房交易市场,特别是炒房套现。

二手房交易时,房东必须把手上贷款结清,才能做产权过户,因而就触发了“提前还款”,违约金新规的出现,增加了二手房的交易成本,拉长了房屋的转手周期。

对于短线炒房客而言,二手房的流动性降低,影响还是挺大的——违约金新规虽不是限售,但一定程度上有类似于限售的作用,银行此举,有很强的配合政府抑制炒房行为的意味。

也有人说,羊毛出在羊身上,不管违约金再高,最后都会转嫁给购房者,炒房客其实压力并不大——但购房者也并非就一定要“背锅”,只要市场上房源充足,大可选择那些“房贷满5”的房源——购房者是有主观能动性的,过去不满五年征收营业税时,很多买二手房的就自动避开了不满五年的房源。

当然,违约金新规也存在误伤,比如过了两三年之后,手头稍微宽裕,想提前换房的改善客户,换房势必增加了交易成本。

END

本文由苏房网原创发布

转载请务必注明来源返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。