松江九里别院售楼处电话→九里别院售楼中心电话→九里别院楼盘百科→首页网站→楼盘百科→首页网站→24小时热线电话

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

九里别院售楼处电话:400-8123-664✔✔│九里别院官方售楼处地址发布:上海松江九里别院官方售楼处电话400-812-3664

九里别院(汇贤阁

距西郊别墅群1000米

面积:819平~1600平

花园上产证,最小花园1080平

总价:5790万-1.32亿

九里别院售楼处电话:400-812-3664

上海松江九里别院售楼处电话☎:400-8123-664【开发商售楼处预约看房热线】(一对一热情服务)

看房请提前致电预约,可享受内部渠道优惠!联系销售人员获取最新一房一价表,官方售楼处最新优惠底价!开发商官方销售人员将详细介绍每个户型的独特设计和优势,带您参观样板间,感受精装修的品质和温馨氛围。您还可以了解周边配套设施,包括高端购物中心、优质学校和便捷交通网络,让您的居住体验更加完美。

优势:

1️⃣大虹桥板块,100米虹桥企业中心

2️⃣九亭公园700米

3️⃣居9号线九亭地铁站1.5公里

4️⃣500米上沪渝高速,外环高速6公里

5️⃣步行5分钟九亭金地广场

6️⃣双首层设计,下沉式庭院3.3米,一层4.5米,二层3.9米,阁楼赠送

7️⃣共54套法式独栋别墅,现房销售预约看房电话15021179818

九里别院售楼处电话:400-8123-664

上海松江九里别院售楼处电话☎:400-8123-664(官方预约看房热线)

——上海·九里别院——汇贤阁——

上海·九里别院原石阔院独栋盛大启幕

※上海虹桥芯G60科创走廊起点

※匠造大宅贵胄

※高墙深院层楼叠景

※庄严厚重法式原石立面

※双心四道法式园林美学

※每户占地约2-4亩

※主力建面约819-1593m²(含地下)

※主力产品总价约5700万-1.4亿元

※实景现房,即买即用

九里别院售楼处电话:400-8123-664

上海松江九里别院售楼处电话☎:400-8123-664(官方预约看房热线)

【项目简介】

九里别院,坐落于大虹桥核芯区域,G60科创走廊起点位置。以皇家园林为设计蓝本,在大虹桥匠造的一处世界桃花源。

一、【配套价值】

※精英教育

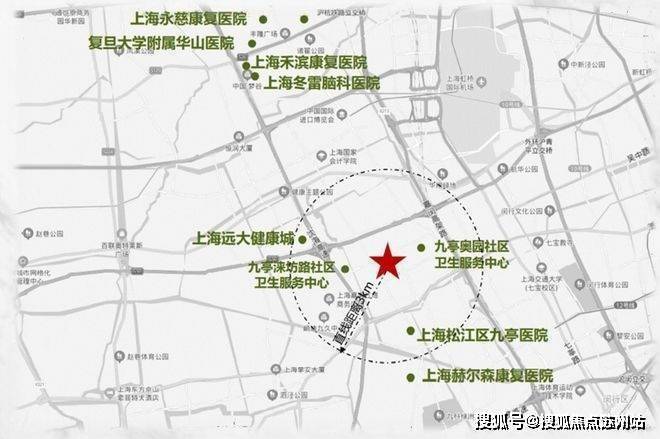

项目北侧为上海高端涉外学校聚集区,汇集了大量涉外双语教学的顶级私立学校资源。

※高端医疗

项目周边聚集着多家三甲医院和高端康复及专科医院:如复旦大学附属华山医院虹桥院区、上海冬雷脑科医院等。

※复合商业

项目7公里范围内,有金地广场、百联奥特莱斯、七宝万科城、七宝宝龙城、银涛高尔夫俱乐部等多个集中性生活休闲娱乐配套。

※便捷交通

九里别院售楼处电话:400-812-3664

上海松江九里别院售楼处电话☎:400-8123-664【开发商售楼处预约看房热线】(一对一热情服务)

自驾路线

沪渝高速:本案距离沪渝高速入口约0.7km,沪渝高速东至上海市中心西至青浦朱家角,是上海西部进入市中心主要道路之一。

嘉闵高架:本案距离嘉闵高架入口约2.6km,嘉闵高架北至嘉定,南至闵行。

沈海高速:本案距离沈海高速高速口约2km,沈海高速北进入江苏,南进入嘉兴。

公共交通

地铁:本案直线距离9号线九亭站约1.5km,8站直达徐家汇(约30分钟);

公交:500米内7条公交线路,706路、松江42路、松江68路、1840路内圈、1840路外圈等。

二、【核心优势】

※稀缺性强:

上海作为高速发展的中国头部城市、经济前沿,吸引的不仅是高端人群,更是全球资本的关注,而大类不动产及其土地,无疑是其价值附着的重要载体。

※保值性强:

九里别院售楼处电话:400-8123-664

上海松江九里别院售楼处电话☎:400-8123-664(官方预约看房热线)独栋别墅的市场价格由建筑形态与稀缺性、区位等硬性产品价值因素所主导,其稳定性远远高于其他类型建筑产品。尤其别墅土地停止供应之后,物以稀为贵,未来高端别墅市场的价值蓝图愈显弥足珍贵,更能经得起时间的考验。

※私密性强:

独门独院,四面采光,绿化覆盖率高,空间设计更加的灵活和自由,安静宜居,也是圈层和身份的象征。

三、【总体规制】

※家族传奇之规制

九里别院由54栋独栋庄园别墅组成,整个别墅区容积率仅为0.6,主力面积为819-1593m²(含地下),户均占地约2-4亩。每一个门牌背后,必将承载一个家族的传奇与荣耀。

四、【园林之制】

※园林仪式之规制

整体沿袭双心四道规制,浓烈仪式感十字轴,具有欧洲宫殿式建筑的非凡气质,方正布局,上承天光,下接地气。

※天地私享园宅布局

两亩计产证私家花园,与超大露台呼应,交响出难以复刻的辽阔场域。

九里别院售楼处电话:400-812-3664

上海松江九里别院售楼处电话☎:400-8123-664【开发商售楼处预约看房热线】(一对一热情服务)

五、【建筑造诣】

※全球设计名录匠人匠艺

九里别院出自专业建筑匠人之手,凝聚了众多国匠智慧的九里别院,必将成为别墅标杆的代表符号。

※原石隽永雅贵造极法式建筑

在建筑营造上,九里别院承袭庄严厚重法式原石立面风格和气韵,用现代材料转译法风建筑符号。建筑不言语,但每一面的表情,都在不经意间透露出时光打磨后的精华沉淀,那是聆听岁月的历久弥新。

※奢阔层高,大尺度观景阳台,室内采光更好

九里别院拥有奢阔的建筑层高,南北多个大尺度的观景阳台,呈献更为朗阔的空间感,不仅让室内采光效果更好,更匹配东方精英心中的雍容气度。

※尺度阔卓的大宅布局

约8米宽厅,约9米挑高,大尺度空间格局。在彰显奢适生活排场的同时,又隐匿了美满人生的万象。

九里别院售楼处电话:400-8123-664

上海松江九里别院售楼处电话☎:400-8123-664(官方预约看房热线)

六、【服务造诣】

九里别院售楼处电话:400-812-3664

上海松江九里别院售楼处电话☎:400-8123-664【开发商售楼处预约看房热线】(一对一热情服务)

※国宾物业

以人性化服务原则和国宾级定制标准,为客户打造优质品质的物业管家服务。

※私密会所

私籍业主会所,室内泳池、健身会馆、私人宴客厅于细节之处体现高雅品位和不凡修养,高端、雅趣、品位、奢享,将服务延伸,给业主最尊荣的顶级礼遇。

每个人的心灵深处都有一方桃花源。落笔松江的九里别院,以世界意境下匠造奢院大宅,为世界精英敬献都心珍贵的桃源秘境。纵横四海后,于此宁静回归,诗意栖居。

有凤来仪择九里别院而栖

本项目推广名为“九里别院”,地名办核准名为“汇贤阁”。

开发公司为:上海九赢房地产有限公司;

物业公司:上海古北物业管理有限公司

绿化率:40%

总户数:160户

九里别院售楼处电话:400-812-3664

上海松江九里别院售楼处电话☎:400-8123-664【开发商售楼处预约看房热线】(一对一热情服务)

容积率:0.60

产权年限:70年

交付标准:毛坯现房

物业费:别墅5元/月/平方米

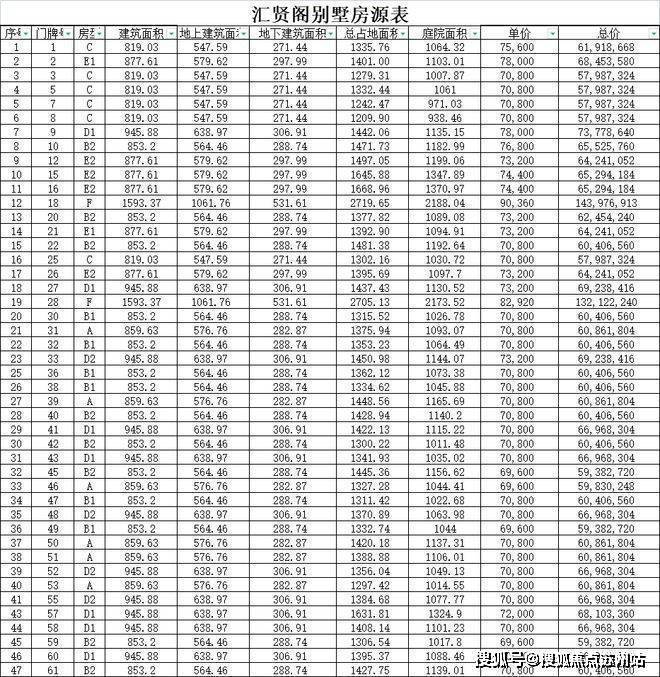

★户型介绍★

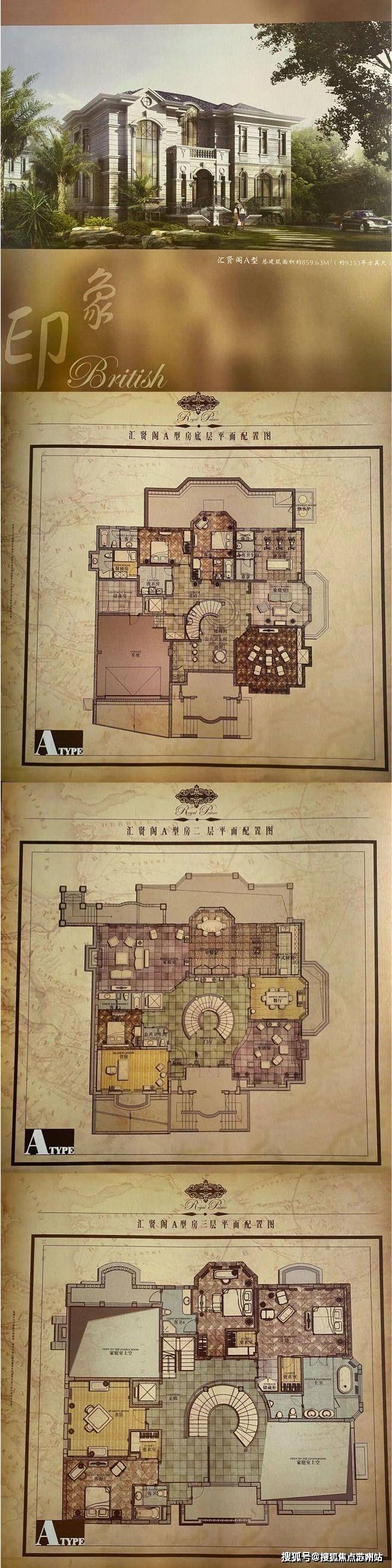

汇贤阁A型:总建筑面积859.63㎡

汇贤阁B型:总建筑面积853.20㎡

汇贤阁C型:总建筑面积819.03㎡

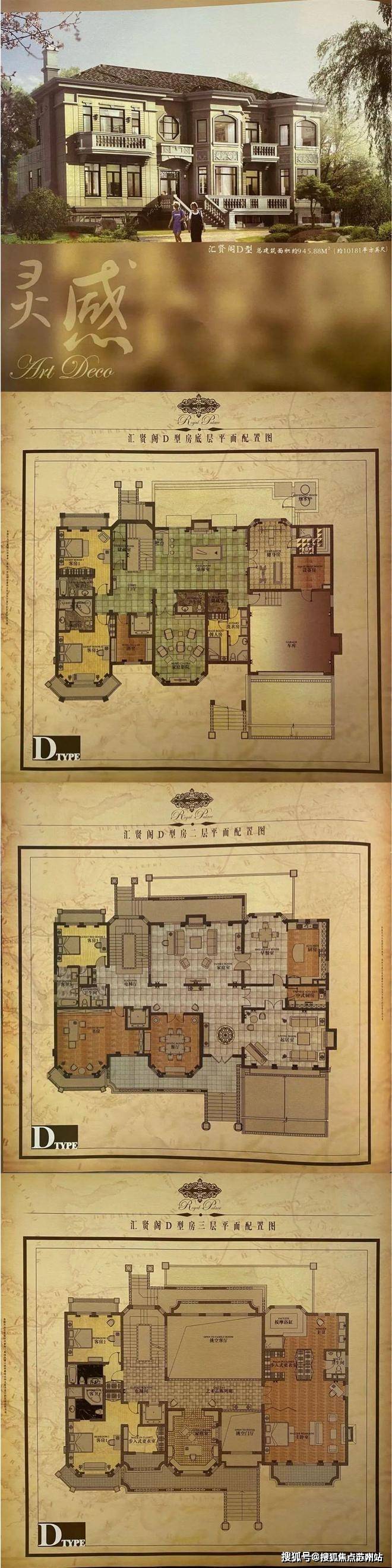

汇贤阁D型:总建筑面积945.88㎡

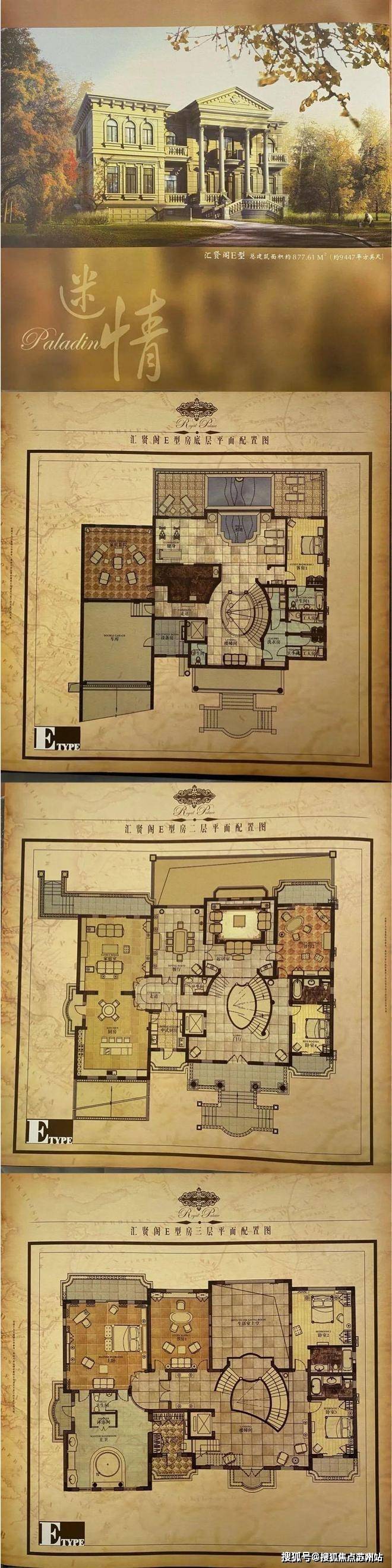

汇贤阁E型:总建筑面积877.61㎡

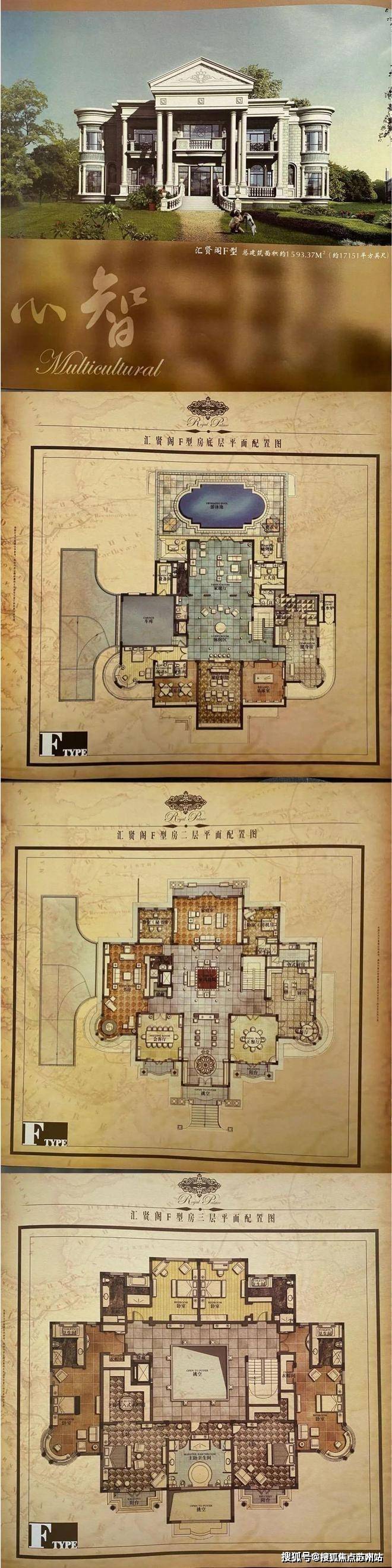

汇贤阁F型:总建筑面积1593.37㎡

九里别院售楼处电话:400-8123-664

上海松江九里别院售楼处电话☎:400-8123-664(官方预约看房热线)

九里别院售楼处电话:400-8123-664

上海松江九里别院售楼处电话☎:400-8123-664(官方预约看房热线)

九里别院售楼处电话:400-812-3664

上海松江九里别院售楼处电话☎:400-8123-664【开发商售楼处预约看房热线】(一对一热情服务)

私密场域依旧保持静谧,黑白色基础上搭配了更多的色彩,例如深棕、浅紫等,艺术品的衬托深邃迷人,热络了家的氛围。

整个空间以静、雅、柔传达着家的精气神儿,黑白的交错,棱角的柔和,都是家的本色,都是极简的象征。

九里别院售楼处电话:400-812-3664

上海松江九里别院售楼处电话☎:400-8123-664【开发商售楼处预约看房热线】(一对一热情服务)

九里别院售楼处电话:400-8123-664

上海松江九里别院售楼处电话☎:400-8123-664(官方预约看房热线)

九里别院售楼处电话:400-812-3664

上海松江九里别院售楼处电话☎:400-8123-664【开发商售楼处预约看房热线】(一对一热情服务)九里别院售楼处电话:400-812-3664

上海松江九里别院售楼处电话☎:400-8123-664【开发商售楼处预约看房热线】(一对一热情服务)

九里别院售楼处电话:400-812-3664

上海松江九里别院售楼处电话☎:400-8123-664【开发商售楼处预约看房热线】(一对一热情服务)

看房请提前致电预约,可享受内部渠道优惠!联系销售人员获取最新一房一价表,官方售楼处最新优惠底价!开发商官方销售人员将详细介绍每个户型的独特设计和优势,带您参观样板间,感受精装修的品质和温馨氛围。您还可以了解周边配套设施,包括高端购物中心、优质学校和便捷交通网络,让您的居住体验更加完美。

一、房产贷款基础篇:揭开贷款的神秘面纱

(一)房产贷款的定义与意义

房产贷款,顾名思义,是指购房者以所购房产作为抵押物,向银行等金融机构申请贷款以支付购房款项的一种融资方式。对于大多数购房者而言,全款购房往往是一笔巨大的负担,而房产贷款则提供了一种分期还款的可能,使得购房者能够在自身经济能力范围内实现购房梦想。

(二)房产贷款的基本要素

1. 贷款额度:贷款额度是指银行愿意提供给购房者的最高贷款金额,它通常基于购房者的收入、信用记录、房产价值等因素综合评估。

2. 贷款期限:贷款期限是指购房者需要在多长时间内还清贷款。一般来说,房产贷款的期限较长,可以达到10年、20年甚至30年,这有助于购房者分散还款压力。

3. 贷款利率:贷款利率是购房者需要支付给银行的贷款成本,它通常以年化利率表示。贷款利率的高低直接影响购房者的还款金额和还款压力。

4. 还款方式:还款方式是指购房者如何向银行偿还贷款本金和利息。常见的还款方式包括等额本息还款法、等额本金还款法等。

(三)房产贷款的类型

1. 商业贷款:商业贷款是指购房者向商业银行等金融机构申请的贷款,它通常用于购买商品房等可交易的房产。商业贷款的利率、期限和还款方式等由银行根据市场情况和购房者条件自主确定。

2. 公积金贷款:公积金贷款是指购房者向住房公积金管理中心申请的贷款,它通常用于购买自住住房。公积金贷款的利率较低,且贷款额度与购房者的公积金缴存额度和缴存时间等因素有关。

3. 组合贷款:组合贷款是指购房者同时申请商业贷款和公积金贷款,将两种贷款方式结合使用以满足购房需求。组合贷款结合了商业贷款和公积金贷款的优点,既能够享受公积金贷款的低利率,又能够获得商业贷款较高的贷款额度。

二、房产贷款申请篇:步步为营,顺利获贷

(一)贷款申请前的准备

1. 了解自己的信用状况:在申请贷款前,购房者需要了解自己的信用状况,包括信用报告中的信用评分、逾期记录等。信用状况是银行评估购房者还款能力和信用风险的重要依据。

2. 评估自己的还款能力:购房者需要根据自己的收入、支出等情况,评估自己是否有足够的还款能力来承担贷款。银行在审批贷款时,也会重点考察购房者的还款能力。

3. 选择合适的贷款产品和银行:购房者需要根据自己的需求和条件,选择合适的贷款产品和银行。不同的银行和贷款产品可能有不同的利率、期限、还款方式等条件,购房者需要仔细比较和选择。

(二)贷款申请流程

1. 提交贷款申请:购房者需要向选择的银行提交贷款申请,并提供相关的申请材料,如身份证、收入证明、房产证明等。

2. 银行审批:银行在收到贷款申请后,会对购房者的信用状况、还款能力等进行审批。审批通过后,银行会与购房者签订贷款合同。

3. 办理抵押登记:购房者需要与银行一起办理房产抵押登记手续,将所购房产抵押给银行作为贷款的担保。

4. 银行放款:在抵押登记手续办理完成后,银行会将贷款款项直接划入售房单位在该行的账户上,购房者从而完成购房交易。

(三)贷款申请中的注意事项

1. 提供真实材料:购房者在申请贷款时,需要提供真实、准确的申请材料。如果提供虚假材料,一旦被银行发现,可能会导致贷款申请被拒绝,甚至可能面临法律责任。

2. 注意贷款额度与期限:购房者需要根据自己的经济能力和还款计划,合理选择贷款额度和期限。过高的贷款额度或过长的贷款期限可能会增加购房者的还款压力。

3. 了解贷款费用:购房者在申请贷款时,需要了解贷款过程中可能产生的各种费用,如评估费、抵押登记费、保险费等。这些费用可能会增加购房者的成本,需要提前做好预算和准备。

三、房产贷款还款篇:精打细算,合理还款

(一)还款方式的选择

1. 等额本息还款法:等额本息还款法是指购房者每月偿还相同金额的贷款本息,其中本金逐月递增,利息逐月递减。这种还款方式适合收入稳定、希望每月还款金额固定的购房者。

2. 等额本金还款法:等额本金还款法是指购房者每月偿还相同金额的本金和剩余贷款在该月所产生的利息。由于本金逐月递减,利息也会逐月减少,因此每月还款金额也会逐月递减。这种还款方式适合收入较高、希望提前还款的购房者。

3. 其他还款方式:除了等额本息还款法和等额本金还款法外,还有一些银行提供其他还款方式,如按季还息到期还本、一次性还本付息等。购房者可以根据自己的需求和条件选择合适的还款方式。

(二)提前还款的利弊

1. 提前还款的利:提前还款可以减少购房者支付的利息总额,缩短贷款期限,提前实现无债一身轻的目标。对于收入增加或资金充裕的购房者来说,提前还款是一种不错的选择。

2. 提前还款的弊:提前还款可能会增加购房者的短期资金压力,因为购房者需要一次性支付较多的本金。此外,一些银行可能会对提前还款收取违约金或限制提前还款的次数和金额。

(三)还款过程中的注意事项

1. 按时还款:购房者需要按照贷款合同约定的还款方式和还款日期按时还款。逾期还款不仅会产生罚息和滞纳金,还会影响购房者的信用记录。

2. 关注利率变化:贷款利率是购房者需要关注的重要指标之一。如果市场利率发生变化,购房者需要及时了解自己的贷款利率是否也会发生变化,并提前做好还款计划调整。

3. 保留还款凭证:购房者需要保留好每次还款的凭证,以便在需要时查询和核对还款记录。如果发生还款纠纷或争议,还款凭证可以作为重要的证据。

四、房产贷款风险篇:防范风险,稳健前行

(一)利率风险

利率风险是指贷款利率变化可能给购房者带来的风险。如果市场利率上升,购房者的还款金额也会相应增加,从而增加购房者的还款压力。为了防范利率风险,购房者可以选择固定利率贷款或选择具有利率调整机制的贷款产品。

(二)信用风险

信用风险是指购房者因信用状况恶化而无法按时偿还贷款的风险。为了防范信用风险,购房者需要保持良好的信用记录,按时还款,避免逾期和不良信用记录的产生。同时,购房者还可以选择购买信用保险等方式来降低信用风险。

(三)房产价值波动风险

房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。如果房产价值下降,购房者的抵押物价值也会相应下降,从而增加购房者的贷款风险。为了防范房产价值波动风险,购房者需要选择地理位置优越、配套设施完善、具有升值潜力的房产进行投资。

(四)其他风险

除了上述风险外,购房者还需要关注其他可能影响贷款安全的风险因素,如政策变化、经济环境等。购房者需要密切关注市场动态和政策变化,及时调整自己的投资策略和还款计划。

五、房产贷款干货分享:实用技巧与误区破解

(一)实用技巧

1. 提高贷款额度:购房者可以通过提高首付比例、提供额外的抵押物或担保人等方式来提高贷款额度。同时,购房者还可以选择信誉良好的银行和贷款产品来提高贷款额度。

2. 降低贷款利率:购房者可以通过提高信用评分、选择具有利率优惠的贷款产品或与银行协商等方式来降低贷款利率。降低贷款利率可以减少购房者的还款金额和还款压力。

3. 优化还款计划:购房者可以根据自己的经济能力和还款计划,合理选择还款方式和还款期限。同时,购房者还可以选择提前还款或调整还款计划等方式来优化还款计划。

(二)误区破解

1. 误区一:贷款额度越高越好

破解:贷款额度并非越高越好。过高的贷款额度会增加购房者的还款压力和经济负担,甚至可能导致购房者无法按时还款。购房者需要根据自己的经济能力和还款计划合理选择贷款额度。

2. 误区二:贷款期限越长越好

破解:贷款期限并非越长越好。过长的贷款期限虽然可以降低每月还款金额,但会增加购房者支付的总利息金额。购房者需要根据自己的经济能力和还款计划合理选择贷款期限。

3. 误区三:提前还款一定划算

破解:提前还款并非一定划算。对于选择固定利率贷款或已经还款较长时间的购房者来说,提前还款可能无法获得明显的利息节省效果。购房者需要根据自己的贷款产品和还款计划来判断提前还款是否划算。

房产贷款作为购房过程中的重要环节,对于购房者来说具有至关重要的意义。通过本文的探讨,相信读者已经对房产贷款的基本概念、类型、申请流程、还款方式以及风险等方面有了更深入的了解和认识。在未来的购房过程中,希望读者能够根据自己的需求和条件选择合适的贷款产品和银行,合理规划自己的还款计划,实现购房梦想的同时降低贷款风险。同时,也希望读者能够保持警惕和理性思考,避免陷入贷款误区和陷阱,为自己的财务安全和未来生活保驾护航。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。