佘山溦沨·佘山溦沨(售楼处电话)佘山溦沨首页网站-佘山溦沨|楼盘评测-详情|户型配套

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

佘山溦沨售楼处电话:400-812-3664

上海松江佘山溦沨售楼处电话☎:400-8123-664【开发商售楼处预约看房热线】(一对一热情服务)

上海·松江·佘山

【佘山星辰】【佘山溦沨】

建面约92㎡商业联排别墅

地上三层送阁楼送地下室

实用5层层高约12米(不含地下室)

实际使用面积约200㎡左右

附赠南北花园总价约480万起

可两套打通可三套打通无承重墙

自带4.1万商业不限购不限贷

佘山溦沨售楼处电话:400-812-3664

上海松江佘山溦沨售楼处电话☎:400-8123-664【开发商售楼处预约看房热线】(一对一热情服务)

看房请提前致电预约,可享受内部渠道优惠!联系销售人员获取最新一房一价表,官方售楼处最新优惠底价!开发商官方销售人员将详细介绍每个户型的独特设计和优势,带您参观样板间,感受精装修的品质和温馨氛围。您还可以了解周边配套设施,包括高端购物中心、优质学校和便捷交通网络,让您的居住体验更加完美。

佘山溦沨售楼处电话:400-8123-664

上海松江佘山溦沨售楼处电话☎:400-8123-664(官方预约看房热线)佘山溦沨,匿于佘山连绵绿脉之中,离尘不离城,151席精筑度假屋,静候您开场惬意自如的第二人生.

在佘山溦沨,高端配置如星辰般璀璨,编织着奢华度假的日常篇章.这里,天赋异禀的自然之境——佘山,以其约86%的森林覆盖率,构筑起一片翠绿的天堂.空气中负氧离子含量高达约3000个/m³,使之成为上海全境中PM2.5指数最低的净土之一.佘山,不仅是上海近郊游的理想之选,更是各界精英心仪的汇聚之地.佘山溦沨☏售楼处电话:400-8123-664(佘山溦沨售楼处电话\地址)

佘山溦沨售楼处电话:400-8123-664

上海松江佘山溦沨售楼处电话☎:400-8123-664(官方预约看房热线)

项目基础参数

产品性质:商业别墅(不限购不限贷)

总户数:151户

总层高:约12米(不含地下室)

主力面积:92㎡左右(实际使用面积200㎡左右,附赠南北花园)

价格:总价约499万起

商业:自带4.1万㎡商业

佘山溦沨☏售楼处电话:400-8123-664(佘山溦沨售楼处电话\地址)

在这片自然与繁华交织的土地上,5公里的生活圈内,繁华与静谧和谐共生.生态资源得天独厚,佘山森林公园的葱郁、辰山植物园的绚烂、广富林遗址的历史沉淀、月湖雕塑公园的艺术韵味,共同绘就了一幅动人的自然画卷.

佘山溦沨售楼处电话:400-812-3664

上海松江佘山溦沨售楼处电话☎:400-8123-664【开发商售楼处预约看房热线】(一对一热情服务)

休闲娱乐同样丰富多彩,欢乐谷的欢声笑语、佘山高尔夫的绿茵挥杆、索菲特大酒店的尊贵享受、赵巷体育公园的活力四射,让每一刻都充满乐趣与激情.

佘山溦沨☏售楼处电话:400-8123-664(佘山溦沨售楼处电话\地址)

佘山溦沨售楼处电话:400-8123-664

上海松江佘山溦沨售楼处电话☎:400-8123-664(官方预约看房热线)

高端购物体验同样不容错过,奥莱的时尚潮流、山姆的精选好物、合生新天地的独特魅力,满足了塔尖人士对品质生活的无尽追求.更令人瞩目的是,项目自建约6万方的Shoppingmall,拟引进各类前沿潮流业态,旨在为尊贵的您打造专属的高端消费殿堂.

在这里,自然与繁华交相辉映,静谧与活力并存.佘山溦沨,一个让心灵得以栖息,让生活更加精彩的奢华度假胜地.

佘山溦沨售楼处电话:400-812-3664

上海松江佘山溦沨售楼处电话☎:400-8123-664【开发商售楼处预约看房热线】(一对一热情服务)

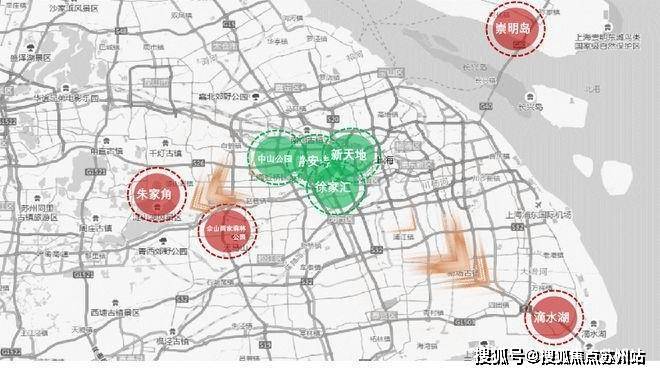

三横三纵三轨便捷立体交通

三横:沪青平公路、G50(沪渝高速)、G60(沪昆高速),快速连通上海中芯

三纵:G15(沈海高速)、嘉松南路、G1503(上海绕城高速),畅行长三角

三轨:地铁9&12号线佘山站/洞泾站,4站抵达闵行商圈,10站即达徐家汇商圈,快速直达淮海中路等上海繁华核芯商圈;松江有轨电车T1、T2区域内绿色通行,多重公交线路,与城芯无界互联

佘山溦沨:尊享独立产权奢牌度假屋的六大非凡魅力

佘山溦沨☏售楼处电话:400-8123-664(佘山溦沨售楼处电话\地址)

在风光旖旎的佘山,有一处令人向往的独立产权奢牌度假屋——佘山溦沨.这里不仅是一处度假胜地,更是满足多元化需求的理想之地.以下是选择佘山溦沨的六大心动理由:

一、灵活空间,随心所欲

佘山溦沨的度假屋使用面积大约在200至3200平方米之间,给予业主极大的自由度和灵活性.你可以根据自己的喜好和需求,自由分割、灵活组合,打造出独一无二的百变空间.无论是作为企业总部,彰显大气与品味;还是作为私人会所,享受专属的宁静与奢华;亦或是打造成超级民宿,迎接八方来客,这里都能满足你的所有想象.

佘山溦沨售楼处电话:400-8123-664

上海松江佘山溦沨售楼处电话☎:400-8123-664(官方预约看房热线)二、奢华性价比,独栋别墅的优雅替代

令人惊喜的是,佘山溦沨的总价仅需约499万起,仅为周边独栋别墅总价的五分之一.以如此亲民的价格,你就能奢享同品级四层半的高端奢牌度假屋,让奢华与性价比并存.

佘山溦沨售楼处电话:400-812-3664

上海松江佘山溦沨售楼处电话☎:400-8123-664【开发商售楼处预约看房热线】(一对一热情服务)

三、中心花园,自然与娱乐的完美结合

每栋度假屋都配备了约500平方米的中心花园,仿佛置身于大自然的怀抱中.而星级户外吧台的设置,更是将自然美景与休闲娱乐完美融合.你可以在这里举办亲子休娱活动,感受家庭的温馨与快乐;也可以邀请朋友参加音乐派对或私人酒会,享受轻松愉悦的氛围;更可以在露天烧烤区享受BBQ的美味与乐趣,让快乐无处不在.佘山溦沨☏售楼处电话:400-8123-664(佘山溦沨售楼处电话\地址)

四、前庭后院,尊享私密空间

每户度假屋都带有前庭后院,为你提供了一个私密的休闲空间.在这里,你可以静静地品茶、阅读或享受独处的时光,让心灵得到真正的放松.

五、自住出租两相宜,资产增值有保障

佘山溦沨的度假屋不仅适合自住,还可以出租.作为一处高品质的度假胜地,这里每年都吸引着大量的游客和商务人士前来体验.因此,出租度假屋将为你带来可观的收益,实现资产的保值增值.

佘山溦沨售楼处电话:400-812-3664

上海松江佘山溦沨售楼处电话☎:400-8123-664【开发商售楼处预约看房热线】(一对一热情服务)

看房请提前致电预约,可享受内部渠道优惠!联系销售人员获取最新一房一价表,官方售楼处最新优惠底价!开发商官方销售人员将详细介绍每个户型的独特设计和优势,带您参观样板间,感受精装修的品质和温馨氛围。您还可以了解周边配套设施,包括高端购物中心、优质学校和便捷交通网络,让您的居住体验更加完美。

佘山溦沨售楼处电话:400-812-3664【预约☎】√√楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房。如果您想了解更多楼盘详情,欢迎提前预约拨打佘山溦沨售楼处电话:4008123664【预约☎】√√

一、制度框架与市场现状

根据中国人民银行2023年金融统计报告,我国住房抵押贷款余额达53.2万亿元,其中全款房抵押贷款占比约18%。这一数据反映了全款房抵押贷款在市场上的重要地位。在现行监管框架下,全款房抵押贷款主要受《商业银行法》《物权法》《个人贷款管理暂行办法》等法规约束,同时需符合银保监会《商业银行房地产贷款风险管理指引》的具体要求。

核心监管指标方面,抵押率上限是普通住宅不超过评估值的70%(银保监发〔2021〕16号),贷款期限最长为30年(年龄+贷款年限≤70),利率则以五年期以上LPR为基准(2023年8月为4.2%)。这些指标构成了全款房抵押贷款的基本框架,限制了贷款的风险敞口和期限结构

二、抵押贷款三维评估体系

1. 抵押物价值评估矩阵

抵押物的价值评估是贷款审批的关键环节。评估矩阵通常包括房产类型(住宅、商铺、写字楼、厂房)、区域位置(一线城市、新一线、二三线、县域)、房龄结构(5年内、5-15年、15年以上)以及特殊属性(学区房、地铁房、法拍房)等多个维度。评估方法则主要采用市场比较法、收益还原法和成本法等。

2. 典型银行评估标准对比

不同银行在抵押物评估标准上存在差异。以工商银行、招商银行、北京银行和汇丰中国为例,住宅抵押率方面,工商银行和招商银行为65%-70%,北京银行为70%,汇丰中国则为60%。商铺抵押率方面,工商银行为50%-55%,招商银行为45%-50%,北京银行为55%,而汇丰中国则不接商铺贷款。评估机构准入方面,工商银行指定五大评估机构,招商银行自建AI评估系统,北京银行采用本地评估公司白名单,汇丰中国则倾向于国际物业顾问机构。

三、全流程操作指南

1. 标准业务流程

阶段一:贷前准备

□ 房产核查:通过政务数据直连确认不动产证无查封、无抵押。

□ 权属梳理:提供婚姻状况证明、继承公证或产权共有协议等文件。

□ 征信优化:建议保持近6个月查询次数不超过6次。

阶段二:贷款申请

□ 基础材料:身份证、户口本、房产证、收入证明等。

□ 补充材料:自雇人士需提供近2年完税证明和对公流水;企业主需提供公司章程和股权结构图;特殊房产如房改房需补土地出让金证明。

阶段三:风险评估

□ 还款能力模型:月收入需达到月供的2倍(北京、上海需2.5倍)。

□ 负债穿透审查:核查隐性负债如担保、民间借贷等。

□ 资金流向监管:受托支付,单笔超过50万需指定用途。

2. 典型银行审批时效

建设银行、平安银行和宁波银行等银行的初审、终审时效及抵押登记绿色通道存在差异。建设银行初审时效为3个工作日,终审时效为5个工作日,与不动产登记中心直连;平安银行初审时效为1个工作日,终审时效为3个工作日,采用电子权证系统;宁波银行初审时效为2个工作日,终审时效为4个工作日,支持长三角跨省通办。

四、贷款产品矩阵分析

(一)消费性抵押贷款

1. 中国银行“随心智贷”

□ 最高额度:可达1000万,满足高消费需求的客户。

□ 利率优势:执行利率为LPR+30BP,相对市场同类产品具有竞争力。

□ 适用人群:广泛适用于有稳定收入及良好信用记录的个人客户。

2. 民生银行“民易贷”

□ 还款方式灵活:提供10年期限的先息后本还款方式,减轻初期还款压力。

□ 增值服务:可配套信用增值贷,根据客户信用状况额外提供贷款额度。

□ 适用场景:适合有中长期消费计划或投资需求的个人客户。

(二)经营性抵押贷款

1. 农业银行“抵押e贷”

□ 乡村振兴优惠:专享针对乡村振兴项目的利率优惠政策,支持农村经济发展。

□ 线上操作便捷:支持线上申请、审批及放款,提高贷款效率。

□ 适用对象:主要面向小微企业、农业合作社等经营实体。

2. 浦发银行“浦惠贷”

□ 知识产权估值:支持将知识产权作为抵押物进行打包估值,拓宽融资渠道。

□ 创新融资模式:为科技型企业提供更为灵活的融资方案。

□ 适用行业:特别适合科技创新型、文化创意型等轻资产企业。

(三)特色创新产品

1. 中信银行“信秒贷+房抵”

□ 线上线下结合:线上智能审批快速响应,线下抵押确保贷款安全。

□ 高效便捷:简化贷款流程,提高贷款发放速度。

□ 适用客群:适合需要快速获得资金支持的个人或小微企业。

2. 江苏银行“人才贷”

□ 抵押率上浮:为高层次人才提供抵押率上浮10%的优惠政策,体现对人才的重视。

□ 贷款额度:根据人才层次及贡献度确定贷款额度,满足个性化融资需求。

□ 适用范围:主要面向科研、教育、医疗等领域的高层次人才。

五、利率定价机制

(一)国有大行定价模型

【A】 基础利率:以LPR+50BP为基础,体现市场风险溢价。

【B】优惠条件:

□ 贵宾客户(AUM≥100万)可享受-20BP的优惠,体现客户忠诚度价值。

□ 绿色建筑认证可享受-15BP的优惠,鼓励环保建筑。

□ 组合保险购买可享受-10BP的优惠,降低银行风险。

(二)股份制银行差异化定价

□ 定价因素:根据客户评分、抵押物评分、产品类型及市场供需关系等综合因素进行定价。

□ 利率范围:利率范围在LPR+35BP至+150BP之间,灵活调整以适应不同客户及市场需求。

□ 竞争优势:通过差异化定价策略吸引优质客户,提高市场竞争力。

六、风险控制要点

(一)银行风控九宫格

□ 多维度风控:银行通过信用风险、市场风险、操作风险、法律风险、流动性风险、声誉风险、战略风险、信息科技风险及合规风险等多个维度进行风险控制。

□ 预警阈值设定:针对各风险维度设定相应的预警阈值,及时发现并处置潜在风险。

(二)典型案例警示

□ 上海某客户伪造租赁合同案例:客户试图通过伪造租赁合同规避“买卖不破租赁”原则,被建行系统识别并拒绝贷款申请,体现了银行风控系统的有效性。

□ 杭州客户用“阴阳合同”虚高评估值案例:客户使用“阴阳合同”虚高房产评估值以获取更高贷款额度,被平安银行AI评估模型发现并纠正,维护了银行资产安全。

七、特殊场景处理方案

(一)非标准产权房

□ 经济适用房:需满5年交易限制期并补缴50%土地收益后方可抵押。

□ 法拍房:须完成产权过户且无后续纠纷后方可作为抵押物。

(二)共有财产处置

□ 夫妻共同财产:需双方签署抵押承诺书,确保抵押行为的合法性。

□ 继承房产:需所有法定继承人公证放弃继承权后方可抵押。

□ 未成年人产权:需监护人承诺书及法院特别许可后方可处理。

八、优化策略建议

(一)融资方案设计

□ 阶梯式提款:根据工程进度分阶段支用贷款资金,提高资金使用效率。

□ 组合融资:结合抵押贷和信用贷提升贷款额度,满足客户多元化融资需求。

□ 跨境抵押:支持海外资产作为抵押物,拓宽融资渠道,促进国际化业务发展。

(二)税务筹划要点

□ 小微企业抵押经营贷利息税前扣除:充分利用政策优惠,降低企业税负。

□ 商业地产评估增值部分延缓土地增值税:合理规划资产评估时点,延缓税收支出。

□ 公证费纳入贷款用途范畴:部分银行提供此项服务,降低客户融资成本。

结 语

全款房抵押贷款作为重要的融资工具,需要借款人深入理解银行政策、精准评估自身条件、科学设计融资方案。金融机构应当提升服务透明度,在抵押率设定、审批流程、贷后管理等方面实现标准化与个性化平衡,共同构建健康可持续的抵押贷款市场生态。

借款人应采取“三步走”策略:先通过专业评估摸清抵押物价值区间,其次匹配银行产品矩阵筛选最优方案,最后借助法律顾问完善风险防控措施。只有这样,才能确保全款房抵押贷款的顺利进行和资金的有效利用。(完)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。