信达信安里 (售楼处) 官方首页 - 信达信安里销售中心 - 环境 - 户型 - 价格 - 地址 - 楼盘详情 - 配套 - 电话 - 交房时间 - 配套 - 电话 - 交房时间

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

信达信安里售楼处电话:400-8123-664【预约看房热线】信达信安里官方售楼处电话:4008123664【售楼处电话/地址】信达信安里售楼处电话:400-812-3664【开发商认证】

老静安内环内曹家渡板块

建面约90-100㎡高层奢邸

均价13.6万/㎡总价约1059万起

建面约280-540㎡风貌别墅

均价19.98万/㎡总价约5686万起

样板房线上火热预约

上海静安【信达信安里】

售楼处电话☎:400-8123-664【售楼处预约热线】(一对一热情服务)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

风貌别墅之于上海,可以说终归将是最稀缺的存在,卖一套少一套.

风貌别墅里的高层项目,一方面,延续了风貌别墅文化感、高级感,项目自带底蕴;另一方面,综合了风貌项目的低密度,整体容积率相对较低.

【信达·信安里】27套风貌别墅,140套高层建面约90-100平户型,都是极其稀缺的存在!

老静安罕见的2.5容积率

仅一栋高层,最高18层,得房率高,私密性好,资源均好性强!

信达信安里售楼处电话:400-8123-664【预约看房热线】信达信安里官方售楼处电话:4008123664【售楼处电话/地址】信达信安里售楼处电话:400-812-3664【开发商认证】

效果图/最终交付为准

稀缺的景观和日照条件

信安里高层项目的北面,是老牌别墅区静鼎安邦府邸,南面是自己的风貌别墅,南北无遮挡,视野非常开阔,部分高区还能看到陆家嘴三件套.

沙盘实景图

在寸土寸金的老静安,日照也是金贵资源.信安里的高层,即使是在一年中日照最差的冬至日,所有房源都能拥有至少大半天以上的太阳,绝大部分房源几乎能享受全天日照!

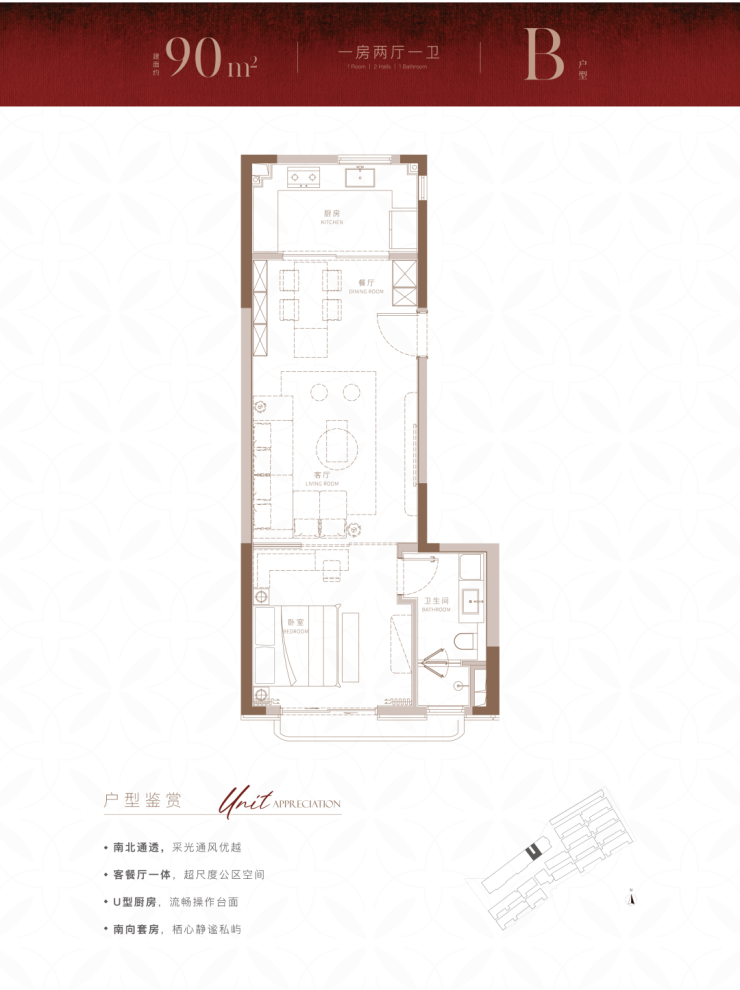

建面约90m²尊享1房户型,在100m²的基础上,进一步降低总价门槛的同时,也带来了设计上针对实用性的小巧思.

在保留南北通透、客餐厅一体化的同时,厨房空间迎来升级,U型大厨房不仅提供了更富裕的操作台面空间,也避免了烹饪过程中频繁转身移动传菜带来的不便.

而另一大亮点就是大面宽的南侧套房主卧,私享独立卫浴空间以及更宽敞的衣帽间和储物空间,这些都是最能增加主人舒适度体验的设计.

建面约100m²大2房户型,带来的不仅是方正的布局,也为购房者带来了体验感超绝的视野和采光.

信达信安里售楼处电话:400-8123-664【预约看房热线】信达信安里官方售楼处电话:4008123664【售楼处电话/地址】信达信安里售楼处电话:400-812-3664【开发商认证】

经典的南北通透房型,卧室客厅采光皆丰沛,一体化客餐厅带来的不仅是最便捷的烹饪动线,也为家庭成员之间的互动和交流日常提供了舒适空间,再加之南北双卧设计,也保证了足够的温馨休息场地.

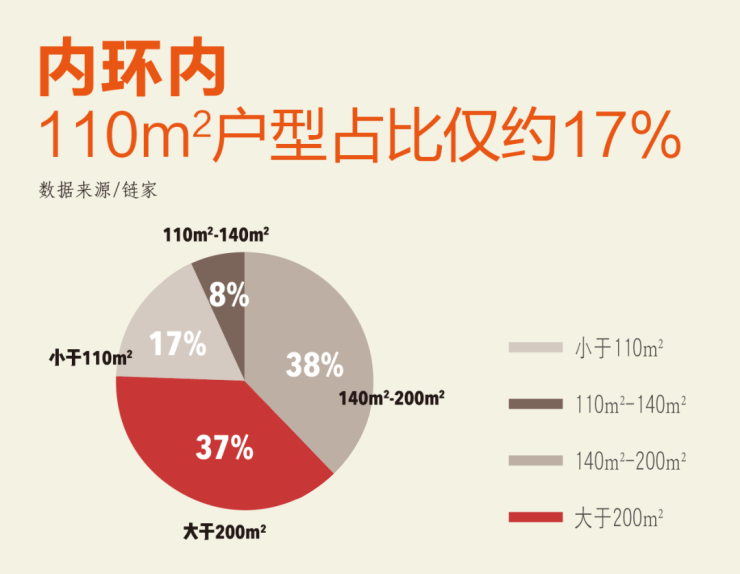

数据统计,上海内环内新房成交均价近16万,成交面积套均近200平.

也就是说,内环内大平层当道,小户型极其稀缺.

而随着7090的政策变化,百平房源供应量更是越来越少.据统计,内环内110㎡以内的户型,仅占17%!在缩小到老静安,就更加稀缺!

可以说,内环100平房源,已经濒临绝版!

信安里旁边300米招商的新地块,静安新地王,楼板价已经来到11.53万/㎡!入市价预计16万+!也就是说,老静安14万以内单价的新房,已经再也不会有!

而且,招商地块对于“中小户型占比”的要求只有40%.在”中小套型“标准的认定放宽后,该开发商新入市的徐汇项目中,最小户型建筑面积就提高到了112㎡.

明年,就在信安里旁300米,入住老静安的门槛价可能就要在1600万以上!

【信达·信安里】140套建面约90-100平房源,均价13.6万,期中建面约90㎡户型,最低总价1060万起!

上海静安【信达信安里】

售楼处电话☎:400-8123-664【售楼处预约热线】(一对一热情服务)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

信达信安里售楼处电话:400-8123-664【售楼中心热线】信达信安里营销中心热线4008123664信达信安里售楼处地址400_812_3664,楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情丨价格丨更多优惠丨机不可失丨欢迎致电丨诚邀品鉴!售楼处位置丨特价房丨工抵房丨剩余房源丨户型图丨最新消息丨免责声明:将文章内容综合来源于网络、只作分享,版权归原作者所有!!如有侵权,请联系我们,我们第一时间处理如有问题欢迎来电咨询,专业一对一热情服务,让您用专业眼光去买房。如果您想了解更多楼盘详情,欢迎提前预约拨打信达信安里售楼处电话400-812-3664

2025 房产抵押全攻略:类型、申请条件、办理流程及常见问题解析

房产抵押作为一种灵活的融资方式,已成为企业经营、个人消费的重要资金来源。本文将从抵押类型、申请要求、办理流程、常见疑问四大维度,用通俗表述拆解核心信息,帮助读者快速掌握房产抵押关键知识,避开潜在误区。

一、房产抵押核心类型划分

(一)按贷款用途:经营贷 vs 消费贷

1.

抵押经营贷核心用途为企业经营活动(如资金周转、采购备货等),申请人需为公司法人或股东(需提供对应任职证明)。得益于政策扶持,这类贷款的利率优势显著,是目前市面上利率较低的贷款类型之一 —— 年利率通常在 2.5% 左右,额度上限高,能满足企业大额资金需求。

2.

3.

抵押消费贷主要用于个人日常消费(如装修、旅游、教育等),无需提供营业执照,适合上班族、不便持有公司的人群申请。利率相对较高,年利率约 3.8%,额度通常限定在 300 万元以内,更适配小额消费资金需求。

4.

(二)按抵押顺位:一次抵押 vs 二次抵押

1.

一次抵押指房产无其他抵押记录时办理的首次抵押,利率更低,可贷额度通常为房产评估值的 6-8 成,部分银行针对优质房产可提升至 9 成甚至超成。

2.

3.

二次抵押房产已办理一次抵押(如尚有按揭贷款未还清)时,再次办理的抵押业务。可贷额度计算公式为:房产评估值 ×60%-70% - 前一笔贷款剩余本金。示例:房屋评估值 1000 万元,已贷 500 万元未还清,二次抵押可贷额度约为 1000×0.7 - 500 = 200 万元。若想享受更低利率,可选择 “结清前贷 + 重新办理一次抵押”:虽需先还清原有贷款(可能产生垫资费用,通常为日息万六,全程约 15 个工作日),但利率更具优势,额度与二次抵押基本持平。注:按揭房需还款满 1 个月后,方可申请二次抵押。

4.

二、房产抵押申请核心要求

申请房产抵押需满足借款人、抵押物、公司(仅经营贷) 三类条件,具体要求如下:

(一)借款人条件

1. 年龄限制:主贷人年龄需在 18-65 周岁,部分银行可放宽至 70 周岁;抵押人(房产所有人)年龄通常为 18-80 周岁,借款人与抵押人可为同一人,也可由子女作为主贷人、父母房产作为抵押物(不受父母年龄限制);若父母为借款人,需追加子女为担保人。

2. 职业限制:房地产、金融、银行、证券行业从业者及公职人员,多数银行暂不接受其作为借款人。

3. 征信要求:

· 逾期记录:近 2 年内无连续 3 个月逾期、累计 6 个月逾期;

· 查询次数:近 3 个月查询不超过 4 次,近半年不超过 6 次(部分银行政策宽松);

· 资产负债率:控制在房产总价的 75% 以内。征信查询渠道:

· 线下:携带身份证至人民银行、指定合作银行网点,或通过柜台 / 自助查询机查询;

· 线上:登录人民银行征信中心官网(https://ipcrs.pbccrc.org.cn/),注册后 24 小时内获取;或通过支持征信查询的银行 APP,填写资料后数小时内可下载(个人自主查询不计入机构查询次数,建议避免频繁查询)。

(二)抵押物条件

1. 基础要求:房龄≤30 年(超 30 年仅有少数银行可受理),产权清晰可交易,住宅类房产面积≥50 平方米。

2. 可抵押房产类型及成数:

· 住宅:银行认可度最高,可贷成数 6-9 成(优质房产可超成);

· 别墅、公寓:可贷成数 5-7 成;

· 经济适用房、办公楼、厂房、商铺、写字楼:可贷成数 5-6 成(经济适用房、人才房需赎回国家份额并满限售期)。

3. 不可抵押房产:

· 无房产证(如农村自建房、期房、小产权房)或产权不清晰的房产;

· 房产证含未成年子女名字(极少数银行可办理,需剥离份额);

· 处于拆迁范围、属违章建筑 / 文物保护建筑,或被依法查封、扣押的房产;

· 领证不满 6 个月的新房,或房龄超 30 年的老房(申请难度较高);

· 房产证含 65 岁以上老人名字(80 岁以内仍有少数银行可受理,可选范围极窄)。

(三)公司条件(仅经营贷需满足)

1. 公司需成立满 1 年,申请人持有股权满 3-6 个月,部分银行接受新注册公司(建议提前 3-6 个月规划,以享受更优贷款条件)。

2. 无需实际经营场景(银行下户核查时,提供合规办公场所拍照即可),但需提供营业执照、公司章程、上下游合同等基础材料。

三、房产抵押完整办理流程

1. 贷前规划:匹配银行与产品

明确自身资质(征信、房龄、资金需求)后,筛选适配的贷款产品,核心关注 4 点:

· 利率:经营贷一次抵押 2.4%-3%,二次抵押 2.8%-3.5%;消费贷 3.8% 左右;

· 额度:通常为房产评估值 60%-80%(1000 万以内易批,3000 万以上审批难度增加);

· 期限:以 3-10 年为主,部分银行可延长至 20 年(期限越短,总利息越低);

· 还款方式:先息后本(前期还款压力小)、等额本息 / 等额本金、随借随还(灵活性强)、气球贷(按需选择);

· 特殊需求:针对 “征信瑕疵、房龄老、新产证 / 新公司、无流水” 等情况,可选择对应专项产品。

2. 提交申请材料

· 个人材料:身份证、户口本、结婚证(离异需提供离婚证 + 离婚协议)、近 1 年银行流水、房产证、资产证明;

· 公司材料(经营贷):营业执照正副本、公司章程、上下游购销合同、第三方受托支付合同、公司流水、开户信息。

3. 银行审批(7-20 个工作日)

银行重点审核:

· 借款人:收入需单倍覆盖月供,征信无重大瑕疵;

· 抵押物:评估值(受区域位置、面积、配套、装修影响);

· 公司(经营贷):成立年限、流水、纳税情况(无实际经营不影响审批)。

4. 签订合同与抵押登记

· 审批通过后,确认利率、额度、期限等条款,前往银行签订合同(已婚需配偶共同出面):单次签约约 1 小时,需开立企业户的约 2 小时;

· 前往房产交易中心办理抵押登记,需往返银行与交易中心 1-3 次(部分银行支持线上抵押,无需线下办理)。

5. 银行放款

完成抵押登记后,银行按合同约定放款,借款人按时偿还本息即可。

四、常见问题答疑

(一)哪些人群适合办理房产抵押?

1. 企业主、个体工商户:用于经营周转,利率低、额度高,性价比突出;

2. 高息贷款置换人群:早年按揭利率 4%-5% 的客户,置换后每年可节省 1 个点左右利息(500 万贷款 10 年可省 50 万);

3. 急需资金但不便卖房者:抵押放款周期 7-20 个工作日,远短于卖房周期(数月);

4. 多笔高息负债人群:整合信贷、网贷等小额高息债务,置换为单笔低息抵押贷,减轻月供压力;

5. 全款买房后融资人群:全款购房后办理抵押,降低购房资金压力;

6. 征信有瑕疵人群:抵押物可降低贷款风险,对征信轻微瑕疵(如查询多、小额逾期)更友好;

7. 需大额流动资金人群:获取一笔可灵活支用的资金,缓解周转压力。

(二)第三方收款是什么?安全吗?

第三方收款是经营贷的常见要求,核心为保障资金专款专用(避免流入楼市、股市等禁止领域),流程安全可控:

1. 借款人需提供上下游购销合同(如采购原材料合同),银行放款后直接转入合作商账户;

2. 无实际合作商的,可委托无关联、非亲属的生意伙伴收款,对方到账后再转至借款人账户;

3. 注意事项:放款后避免资金立即流入楼市、股市等敏感领域,否则可能面临抽贷风险。

(三)房产抵押有哪些申请渠道?

1. 银行渠道:年利率 2.4%-5%,利率最低、期限最长、正规靠谱;分为国有银行、商业银行、地方性银行,审批较严格;

2. 金融机构渠道:年利率 6%-18%,包括典当行、信托公司、小额贷款公司等,审批灵活、放款快,对征信、流水要求宽松,适合资质一般的申请人;

3. 民间借贷渠道:年利率 10%-24%,流程最简单、放款最快,不看征信流水,仅关注抵押物价值,但期限短(1-6 个月),利率较高。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。