首页-2025翎翠滨江售楼处电话|翎翠滨江户型图|翎翠滨江项目售楼处电话地址

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

翎翠滨江售楼处电话官方最新发布:400-8123-664售楼处电话:4008123664【 翎翠滨江官网售楼处预约热线】欢迎致电售楼处电话,专业一对一热情服务,让您用专业眼光去买房。

杨浦公园旁│双国企联袂匠造

千万级上车内环旁双轨交新房

「翎翠滨江」

建面约105㎡3房热销中

总价约900-1200万

建面约143㎡4房热销中

总价约1550-1700万

翎翠滨江售楼处电话:400-812-3664

上海杨浦翎翠滨江售楼处电话☎:400-8123-664(预约看房热线)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

翎翠滨江售楼处电话:400-812-3664

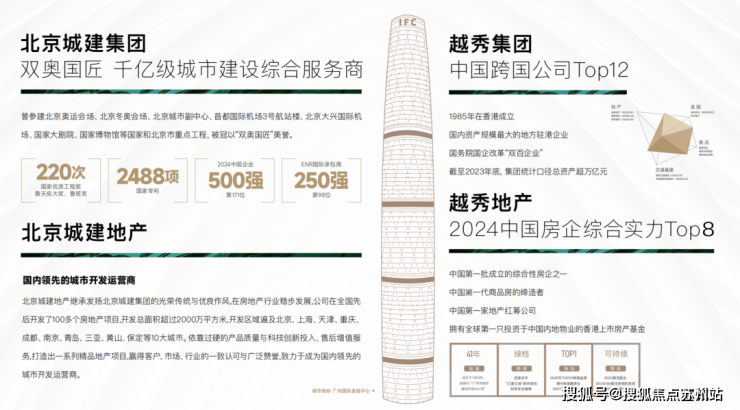

上海杨浦翎翠滨江售楼处电话☎:400-8123-664(预约看房热线)北京城建&越秀地产南北国匠强强联合

北京城建:北京国企,双奥国匠、鸟巢+冰丝带缔造者,220座鲁班奖、詹天佑大奖等

越秀地产:广州国企,全国TOP8,深耕上海4年12子

大师莫奈美学匠心先锋之作

立面:超流体弧形艺术曲线游艇设计

园林:超22万方内+外双园顶配园林

翎翠滨江售楼处电话:400-812-3664

上海杨浦翎翠滨江售楼处电话☎:400-8123-664(预约看房热线)

大门:近100米超横屏云影鎏金

水景:范思哲黑定制

归家大堂:尊享归家,仪式入户

电梯厅:绝版类一梯一户设计,私享电梯空间,光厅入户,空中花园

户型分布↓

翎翠滨江售楼处电话:400-812-3664

上海杨浦翎翠滨江售楼处电话☎:400-8123-664(预约看房热线)

户型鉴赏↓

板块配套

翎翠滨江售楼处电话:400-812-3664

上海杨浦翎翠滨江售楼处电话☎:400-8123-664(预约看房热线)一横一纵,上海十字黄金主轴

纵轴:约800米内环,城市臻稀头排资源

横轴:周家嘴路(北横通道),继延安高架后,承载东西经济大动脉

→南向2km直抵北外滩,对望陆家嘴天际线

→西接虹口四川北路,共享成熟商业配套

→北联五角场与新江湾城,高端居住区与生态湿地

占据杨浦核心区位,近十年断供,尽享城市战略红利

翎翠滨江售楼处电话☎:400-8123-664【售楼中心已认证√√】

上海杨浦翎翠滨江官方售楼处电话/地址发布☎:400-8123-664(线上预约看房热线√√)

杨浦滨江3000亿产业&北横通道经济横轴

杨浦滨江:滨江4.0,3000亿产业规模,规划面积796万方,预计产业规模3000亿,导入人口20万;长阳创谷、互联宝地等等

北横通道:继延安路高架后,上海第二条东西向财富积聚中轴线,平行于江河流向,串联虹桥-长风-苏河湾-北外滩-杨浦滨江等上海都心位置

翎翠滨江售楼处电话:400-812-3664

上海杨浦翎翠滨江售楼处电话☎:400-8123-664(预约看房热线)交通配套

双线地铁600米12号线5站陆家嘴

地铁:约900m8号线黄兴路站;约600m至12号线隆昌路站,5站陆家嘴,16条换乘通达全城

自驾:1横1桥2纵5隧道,直达陆家嘴、人民广场,隆昌路隧道开通后可以直接抵达张江

翎翠滨江售楼处电话:400-812-3664

上海杨浦翎翠滨江售楼处电话☎:400-8123-664(预约看房热线)

杨浦70年发展托举的中心醇熟配套

公园:约22.36万方杨浦公园30米

运动:步行可达杨浦体育馆(奥运冠军摇篮)、乐动力杨浦体能中心、杨浦青少年活动中心、体育科学研究所

商业:约300米3万方宝龙旭辉广场

医院:上海交通大学医学院附属新华医院(三甲医院)、复旦大学附属妇产医院、杨浦区中心医院、控江医院

教育:杨浦区控江幼儿园、延吉幼儿园;控江二小学分校、上海理工附属小学;控江中学(八大高中),上财附中、上理工附属实验初级中学等

翎翠滨江售楼处电话:400-812-3664

上海杨浦翎翠滨江售楼处电话☎:400-8123-664(预约看房热线)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

房贷申请“通关密码”:这些条件不达标,再好的房子也难入手!

“首付凑齐了,房子看好了,贷款却被拒了!”——这是无数购房者在楼市浪潮中遭遇的“滑铁卢”。

当“居者有其屋”的梦想近在咫尺,贷款资格却像一堵无形的墙,将购房者挡在门外。房贷申请究竟需要哪些“通关密码”?本文将为您拆解信用、收入、年龄、政策四大核心关卡,助您提前避坑,高效获批。

一、信用关卡:你的征信报告是“通行证”还是“拦路虎”?

在数字化时代,信用记录已成为个人的“经济身份证”。银行审核贷款时,征信报告是首要参考依据,其重要性远超多数人的想象。

1. 逾期记录:6次逾期或“连三累六”,贷款直接“亮红灯”

征信报告中,近两年内的逾期记录是银行关注的重点。若逾期次数超过6次,或出现“连续3个月逾期、累计6个月逾期”(即“连三累六”)的情况,贷款申请大概率会被拒绝。例如,某购房者因信用卡多次逾期,导致征信报告显示“连二累四”,最终被银行拒贷,只能推迟购房计划。

2. 负债率:月供占收入50%是红线

银行会通过征信报告计算申请人的负债率。若月供(包括本次贷款)超过家庭月收入的50%,银行会认为还款压力过大,从而降低贷款额度或拒贷。例如,某家庭月收入2万元,若月供超过1万元,贷款审批可能受阻。

3. 查询次数:频繁申请贷款会“扣分”

短期内频繁申请信用卡或贷款,会导致征信报告被多次查询。银行会认为申请人“资金饥渴”,风险较高。建议半年内征信查询次数不超过6次,避免因查询过多影响贷款审批。

应对策略:

1.

提前半年自查征信报告,纠正错误信息(如非本人贷款记录)。

2.

3.

按时偿还信用卡和贷款,避免逾期。

4.

5.

减少不必要的贷款申请,保持征信“干净”。

6.

二、收入关卡:月收入2倍于月供,只是“及格线”?

收入是还款能力的直接体现,但银行对收入的审核远不止“月收入≥月供×2”这么简单。

1. 收入稳定性:工资流水需连续6个月以上

银行要求提供连续6个月(部分银行要求12个月)的银行流水,以证明收入稳定性。自由职业者需提供纳税证明、经营合同等替代材料。例如,某自由职业者通过提供连续12个月的纳税记录和合同,成功获批贷款。

2. 收入证明:单位盖章的“官方认证”

除银行流水外,还需提供单位开具的收入证明,注明职位、收入、联系方式等信息,并加盖公章或人事章。部分银行要求收入证明格式符合模板,否则需重新开具。

3. 资产证明:房产、存款是“加分项”

若申请人名下有其他房产、车辆、大额存单等资产,可提供作为辅助证明,增强还款能力说服力。例如,某购房者提供名下另一套房产的产权证,银行将其贷款额度提高至评估价的70%。

收入计算陷阱:

1.

奖金、提成等非固定收入可能不被全额计入,需提供完税证明。

2.

3.

兼职收入需提供合同和流水,部分银行不认可现金收入。

4.

5.

共同借款人(如配偶)的收入可合并计算,但需提供关系证明。

6.

三、年龄与身份关卡:18岁可贷款,65岁是“高压线”?

年龄和身份是贷款的“基础门槛”,但不同银行对年龄上限的要求存在差异。

1. 年龄下限:18岁是“硬指标”

申请人需年满18周岁,具备完全民事行为能力。未成年人无法作为主借款人,但父母可为未成年子女购房并申请贷款(需提供监护关系证明)。

2. 年龄上限:65岁是“普遍线”,部分银行放宽至70岁

多数银行要求借款人年龄加贷款期限不超过65岁(男性)或60岁(女性)。例如,50岁男性申请30年贷款,因65-50=15<30,贷款期限需缩短至15年。但部分银行对优质客户放宽至70岁,需提供更强还款能力证明。

3. 身份证明:身份证、户口本、居住证缺一不可

需提供身份证原件及复印件、户口本(外地户籍需提供居住证或社保缴纳证明)。例如,某外籍人士在中国购房,需提供工作签证和纳税证明。

特殊案例:

1.

退休人员贷款:需提供退休金流水和存款证明,部分银行接受子女作为共同借款人。

2.

3.

港澳台居民贷款:需提供港澳居民来往内地通行证或台湾居民来往大陆通行证,以及境内工作证明。

4.

四、政策关卡:首套房20%首付,二套房利率上浮20%?

购房政策因城市而异,首付比例、贷款利率、限购限贷等政策直接影响贷款资格。

1. 首套房与二套房认定:“认房不认贷”成主流

2023年起,多地推行“认房不认贷”政策,即只要名下无房,即使有贷款记录,也可按首套房政策贷款。例如,某购房者曾贷款购房但已出售,再次购房时首付比例可低至20%(部分城市)。

2. 首付比例:首套房最低20%,二套房最低30%

首套房首付比例通常为房价的20%-30%,二套房为30%-50%。例如,北京首套房首付比例最低35%,二套房最低60%。

3. 贷款利率:首套房利率下限,二套房上浮20-30个基点

首套房贷款利率通常为LPR(贷款市场报价利率)下浮或持平,二套房上浮20-30个基点。例如,当前5年期以上LPR为3.95%,首套房利率可能为3.75%,二套房为4.15%-4.25%。

4. 公积金贷款:连续缴存6个月,最高可贷120万元

多数城市要求公积金连续缴存6-12个月,贷款额度与缴存基数、余额挂钩。例如,北京双职工家庭最高可贷120万元,上海最高100万元。

政策避坑指南:

1.

提前查询当地购房政策,避免因限购限贷导致合同违约。

2.

3.

公积金贷款需保留足够余额,部分城市要求账户余额乘以倍数计算额度。

4.

5.

商业贷款转公积金贷款需满足连续缴存和产权清晰等条件。

6.

五、其他隐形条件:这些细节可能让你“功亏一篑”

除上述核心条件外,还有一些隐形条件容易被忽视。

1. 房屋条件:房龄超过20年可能被拒贷

银行对抵押房屋的房龄、产权性质有要求。房龄超过20年的老旧小区、经济适用房、小产权房可能无法抵押。例如,某购房者购买1990年建成的房产,因房龄超过银行限制被拒贷。

2. 贷款期限:最长30年,但需满足年龄限制

贷款期限最长30年,但需满足“借款人年龄+贷款期限≤65岁(男性)/60岁(女性)”。例如,45岁男性申请贷款,最长期限为20年(65-45=20)。

3. 共同借款人:配偶信用不良可能牵连主贷人

若配偶作为共同借款人,其信用记录也会被审核。若配偶有严重逾期记录,可能影响贷款审批。

结语:贷款不是“抽盲盒”,提前规划是关键

房贷申请是一场“资格赛”,信用、收入、年龄、政策四大关卡缺一不可。购房者需提前自查征信、整理收入证明、了解当地政策,避免因细节疏忽导致贷款失败。记住:贷款不是“抽盲盒”,提前规划才能让“居者有其屋”的梦想照进现实。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。