保利虹桥和颂-售楼处首页保利虹桥和颂-售楼处电话-开盘时间-房价-户型-楼盘详情-周边环境-户型-价格-地址-楼盘详情-售楼处电话-交房时间

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

【保利虹桥和颂】全新产品入市在即!约89-135m²3-4房,300万级必看!附一房一价表!

保利虹桥和颂售楼处电话:400-812-3664

上海青浦保利虹桥和颂售楼处电话☎:400-8123-664(预约看房热线)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

保利虹桥和颂售楼处电话:400-812-3664

上海青浦保利虹桥和颂售楼处电话☎:400-8123-664(预约看房热线)【保利虹桥和颂】销售电话:400-8123-664以开篇者之姿,一举打破板块沉寂,凭借10000+人次现象级到访流量实力出位。继首作破局,战略纵深再落关键一子,【保利虹桥和颂.IN255】首开即强势斩获4.68亿元业绩,更以单盘青浦约12%、重固板块约60%市占率,给出了城市立新的标准答案。(数据来源:克而瑞2024年11月﹣2025年1月成交数据)

保利虹桥和颂售楼处电话:400-812-3664

上海青浦保利虹桥和颂售楼处电话☎:400-8123-664(预约看房热线)从破局者到立序者,三年深耕,保利上海深耕大虹桥的步履从未停歇;【保利虹桥和颂】全新作品,是大虹桥扩容后首次出让地块,也是保利上海战略布局大虹桥第三子。

从新期待到再统领,三年蓄势,市场对和颂全新作品的向往热度未改其炽;"和颂万象共赴一场生活的颂新"主题城市级生活预演,收获现象级回响,吸引线下2000+人次打卡,这个数字代表了人们对保利虹桥和颂全新作品的集体投票。

示范区线(在建中)直线距离约350米!

【保利虹桥和颂】三期保利虹桥和颂售楼处电话:400-812-3664

上海青浦保利虹桥和颂售楼处电话☎:400-8123-664(预约看房热线)

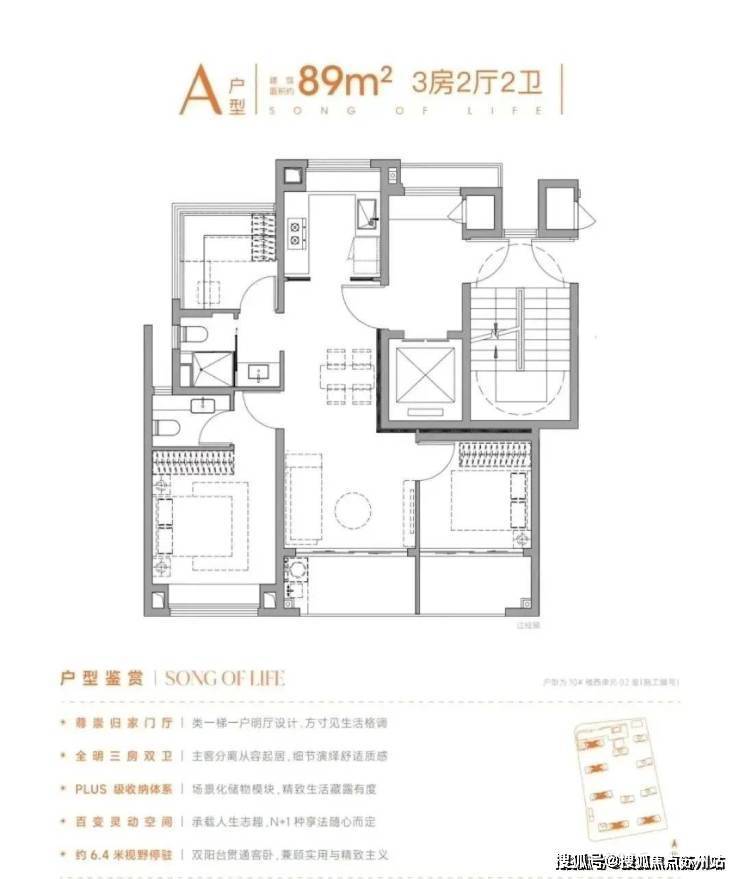

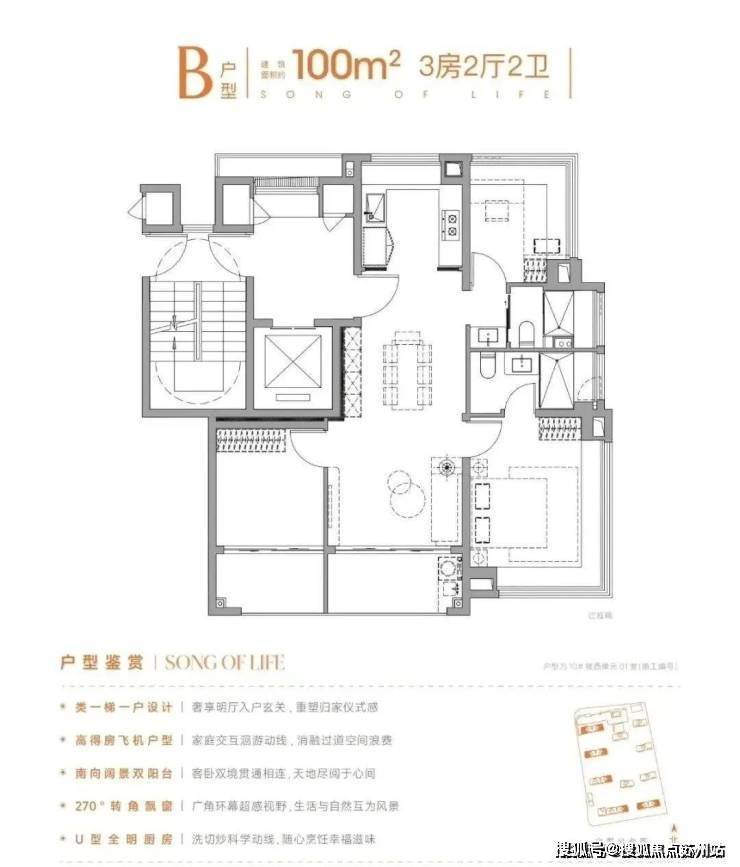

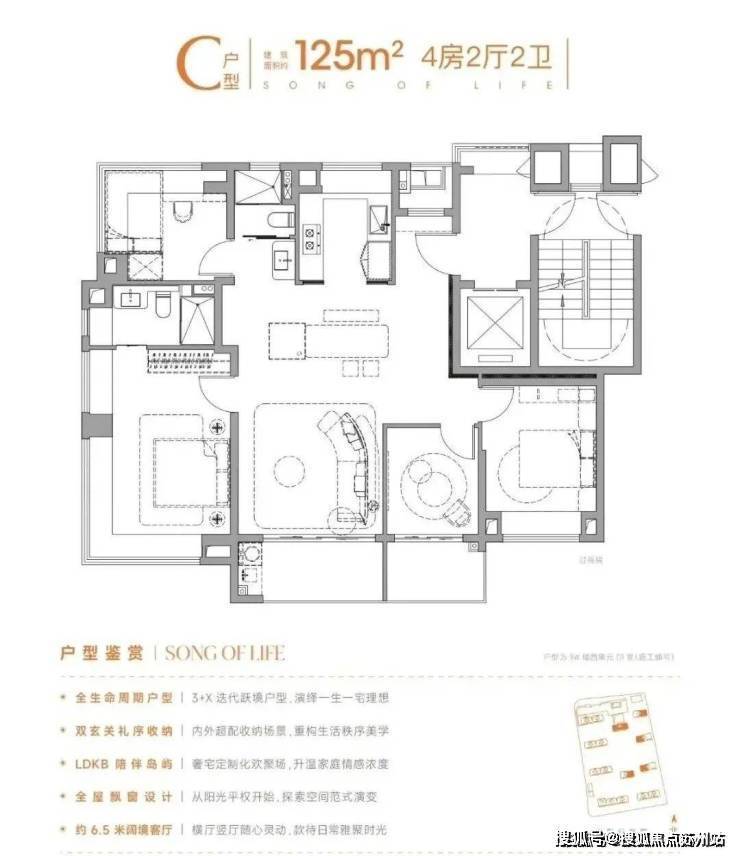

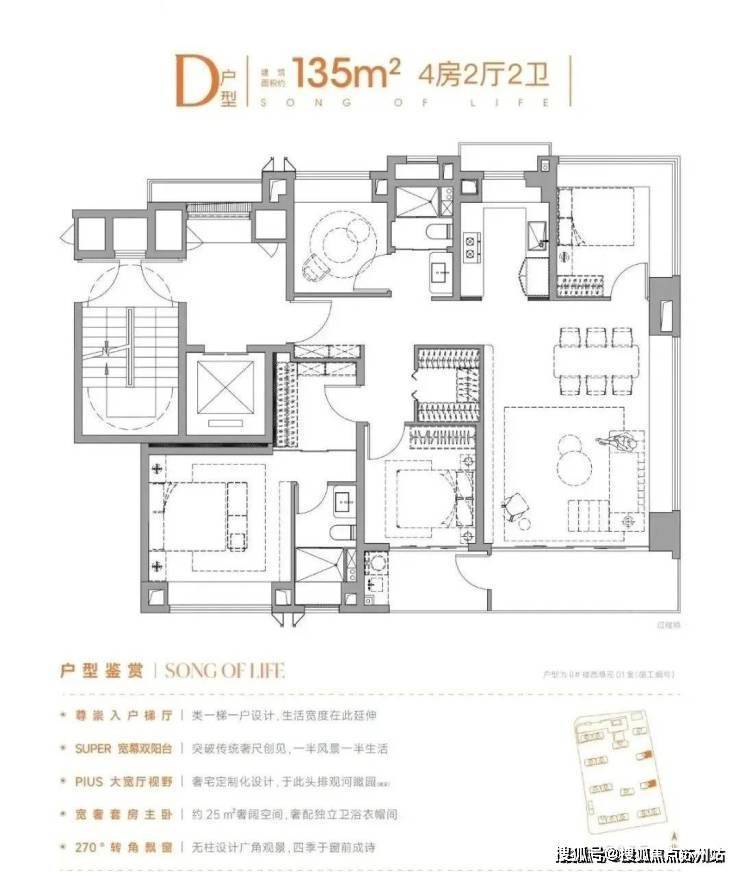

推售建面约89-100-125-135㎡3-4房

保利大虹桥全新产品,入市在即!

户型图赏鉴

保利虹桥和颂售楼处电话:400-812-3664

上海青浦保利虹桥和颂售楼处电话☎:400-8123-664(预约看房热线)

保利虹桥和颂售楼处电话:400-812-3664

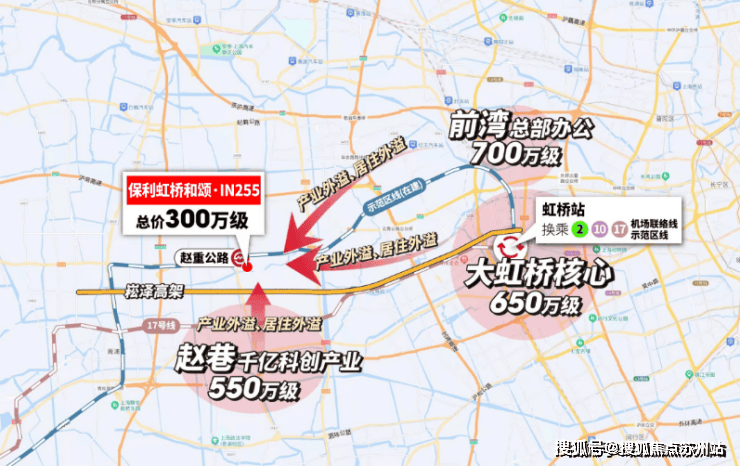

上海青浦保利虹桥和颂售楼处电话☎:400-8123-664(预约看房热线)300万级拥有媲美2号线能级的轨交直线距离示范区线(在建)仅约350米。

300万级的产品在上海并不少见,但这一价位段的轨交盘极度稀缺。

保利虹桥和颂·IN255不仅有轨交规划正在落地,且直线距离示范区线赵重公路站(在建)仅约350米,是不可多得的真轨交盘,2站前湾、3站虹桥枢纽、5站华为基地。

保利虹桥和颂售楼处电话:400-812-3664

上海青浦保利虹桥和颂售楼处电话☎:400-8123-664(预约看房热线)轨交定位决定板块发展上限!保利虹桥和颂·IN255就是同级中难得有轨交且轨交能级更高的项目。

示范区线全长52.4公里,全线共设10座车站,列车运行时速160公里,达到普通地铁的2倍。

根据新闻报道,示范区线一期预计2026年即可竣工,比上马更早的同类型嘉闵线还要快,后发先至足以彰显其定位能级之高,小胖君认为能级媲美2号线也不为过。

2号线串联多个市中心重要CBD,背后是海量的高薪产业人群,购房力强反哺房价,因此2号线也是上海房价制高线。

而示范区线(在建)左手长三角一体化、华为,右手前湾、大虹桥总部商办,并通过虹桥枢纽,串联2号线及正在试运营的机场联络线,把市中心、徐汇、闵行、张江等高能板块都纳入保利虹桥和颂·IN255的通勤版图。

也就是说,项目通过示范区线(在建)将汇聚上海四面八方的购买力,那客户池广、购买力强将来会反哺二手房价值。

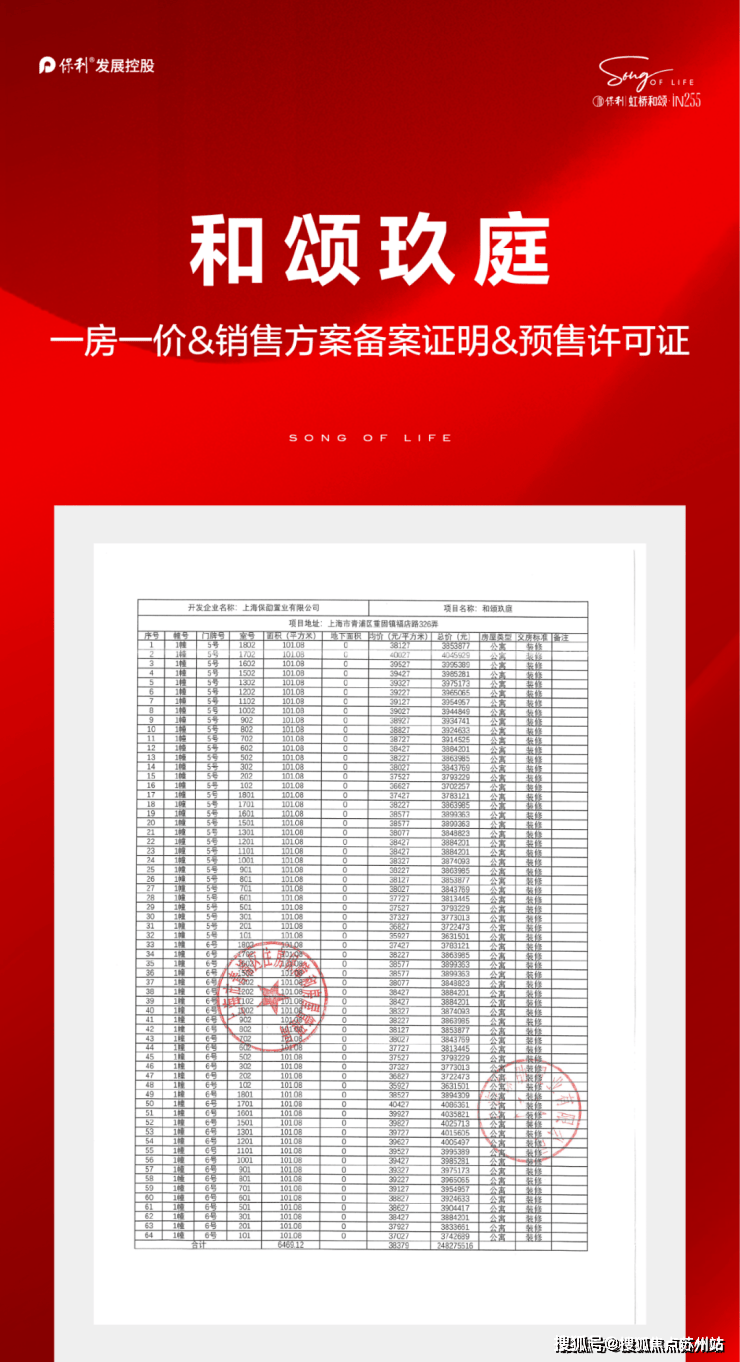

一房一价 保利虹桥和颂售楼处电话:400-812-3664

上海青浦保利虹桥和颂售楼处电话☎:400-8123-664(预约看房热线)

当然,轨交串联也放大了项目性价比。

2站外的前湾已700万级,徐泾650万级,与项目同距离的赵巷也已550万级,那保利虹桥和颂·IN255凭借300万级,首付约44万起的价格优势,叠加示范区线(在建)势能,无疑将成为大虹桥乃至全上海更为期待的价格洼地。

保利虹桥和颂售楼处电话:400-812-3664

上海青浦保利虹桥和颂售楼处电话☎:400-8123-664(预约看房热线)

再说一下配套。

纵观300多万的新盘,普遍在奉贤、金山、临港。

大部分楼盘没有轨交,离大型商业也非常远,这就意味着年轻人将无奈远离他们梦想的精致生活。

但保利虹桥和颂·IN255不一样。销售电话:400-8123-664

一方面得益于示范区线的建设,赵重公路站配套将迎来大升级,站点周围规划了约19万方商办。

以后业主日咖夜酒,近在咫尺。

另一方面,

保利虹桥和颂售楼处电话:400-812-3664

上海青浦保利虹桥和颂售楼处电话☎:400-8123-664(预约看房热线)沿着17号线,除了有网红打卡地蟠龙天地(17号线蟠龙路站)、天空万科广场(17号线徐盈路站),还有约11.6万方的虹桥天地、约25万方的龙湖天街、约35万方宝龙广场、约37万方的奥特莱斯+合生新天地商业,每一站都是购物目的地。

保利虹桥和颂示范区实景图

保利虹桥和颂售楼处电话:400-812-3664

上海青浦保利虹桥和颂售楼处电话☎:400-8123-664(预约看房热线)教育方面:项目北侧有上海师范大学附属青浦实验学校;项目东南侧有幼儿园,及九年一贯制学校教育用地规划;而青浦西虹桥则拥有协和双语、宋庆龄学校、世外等大量国际学校(新房不承诺学区,学区划分以及学校的具体招生规则以教育局公示为准)。

学校实景图 图片来自网络

保利虹桥和颂售楼处电话:400-812-3664

上海青浦保利虹桥和颂售楼处电话☎:400-8123-664(预约看房热线)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

房产抵押类型

1、房产抵押贷款又分为消费贷款和经营贷款。

抵押经营贷主要用于经营,经营经营那肯定是要有公司,出于国家政策扶持,利息也是相对较低的,申请人必须是公司的法人或股东。

经营贷利率一般在2.5%左右,额度高,但需要有公司,算是目前市面上贷款利率最低的了。

抵押消费贷主要用于日常消费,适合不方便持有公司或不想持有公司的上班族申请。

消费贷利率一般在3.8%左右,不需要营业执照,额度一般在300万以内。

2、房产抵押还分为一次抵押和二次抵押

一次抵押利率较低,额度一般为房产评估值的6-8成(个别银行还可做到9成甚至超成)二次抵押一般为房产评估值的6-7成减去前一笔贷款剩余额度。

例如:

房屋价值1000万,贷了500万,那么我们二次抵押的额度就是:1000*0.7-500=200万左右。

那如果在房子本身已经有一笔贷款的情况下,想要享受更低的利率怎么办?这时候我们就可以结清贷款再次申请一次抵押,额度与直接办理二次抵押没什么区别,但我们的利率可是实打实的下来了。

但在此过程中需要还清前银行贷款,过程中可能会涉及到垫资费用,一般标准收费是万六一天,整个过程在15天左右。

ps:按揭房至少需要还满1个月才能申请二次抵押。

房产抵押申请要求

在申请贷款前我们需要知道自己符不符合银行办理贷款条件,其实主要就是看借款人、抵押物还有公司条件。

借款人

1、申请人(也就是借钱的这个人)年龄一般在18~65周岁,部分银行可放宽至70周岁(年龄过大被银行拒贷的可能性很大,要不就是贷款期限不够长)。抵押贷款并非只有产权人才能办理,子女自己也可以作为主贷人,拿父母的房产去抵押,这样就不受年龄限制。如果一定要父母作为借款人,则需要追加子女为担保人。

2、抵押人(名下有房的这个人)年龄一般在18~80周岁,当然要是借款人和抵押人是同一人就更好了。

*房地产、金融、银行、证券、公职人员等人群大部分银行无法接受其作为借款人。

银行在审核借款人条件的时候,征信也是非常重要的一点:

银行主要看征信的逾期,查询次数,负债和其他负面信息,一般要求最近两年内没有连续三个月逾期、累计6个月逾期,最近三个月查询不超过4次,半年不超过6次,资产负债率控制在房产总价的75%以内,但也有个别银行对查询或负债率相对宽松,查询多、负债高可寻找特殊产品。

我们要是想知道自己的征信情况具体如何,也可自行查询,个人查询不算查询次数,但小汇建议不宜查询过多,以免影响大数据审批。

以下是征信查询渠道:

(一)线下渠道

1、携带本人身份证去人民银行查询;2、携带本人身份证去人民银行指定合作银行网点查询;3、携带本人身份证去银行签署征信查询授权书进行查询(一般不建议)4、柜台,自助查询机查询

(二)线上渠道

1、人民银行官网登录人民银行征信中心官网(https://ipcrs.pbccrc.org.cn/),注册申请后24小时内收到短信便可下载个人征信报告。具体步骤如下:①打开中国人民银行征信中心个人信用信息服务平台的官方网站(https://ipcrs.pbccrc.org.cn)点击注册。

2、手机查询多数银行都支持手机APP查询个人征信报告,打开以上银行APP,填写相关资料,一般几个小时后就可以拿到征信报告了。

抵押物

抵押物一般要求房龄在30年内,超过30年只有极少数银行可以申请,房屋的产权可以在市场上交易,住宅房产面积大于50平米。

目前市面上可贷的房产类型还是挺多的,有住宅(最高可做到9成,甚至超成)、别墅、公寓、经济适用房、办公楼、厂房、商铺、写字楼等。

①住宅最受银行欢迎,抵押成数可做到6-9成

②别墅、公寓成数在5-7成

③经济适用房、办公楼、厂房、商铺、写字楼等成数在5-6成

那什么样的房子无法办理抵押呢?

1、没有房产证的房子只有居住权没有房产证的房子不能进行抵押,像一些农村自建房、期房和小产权房等。

2、产权不清晰的房子

3、房产证上有未成年的名字,只有极少部分银行可做。

4、拆迁范围内的房子违章建筑,文物保护建筑,被依法查封、扣押、监管和其他形式限制的房屋。

拿到房产证的时间小于6个月还有超过30年以上的老房子申请贷款相对麻烦一点。

另外大家是不是还经常听到以下几个名词,下面小汇来为大家详细讲解一下:

· 小孩房:房产证上有未满18周岁的小孩名字(极少数银行可做,涉及到去份额)

· 老人房:房产证上有65岁以上老人名字(80岁以内还是有银行可办理,可选银行极少。)

· 经济适用房、人才房等:一般都有国家的份额需要赎回份额并且过了限售期才可申请贷款。

公司就像前面说的,经营贷才需要公司,消费贷不需要公司,不过最高只能申请300万,并且利息远高于经营抵押贷款,适合不方便成立公司的客户。

银行一般要求公司需成立满一年,持有满3-6个月,少部分银行接受新注册公司来申请。

如想申请经营贷,最好提前3-6个月开始规划,以便享受到更优惠的贷款条件。

抵押办理流程

贷前规划,匹配银行在审视好自己的条件之后,就可以开始选择适合的银行贷款产品了,在选择产品时我们主要看利率、额度、贷款期限以及还款方式

还有一些特殊产品,比如有些产品不看流水、有些接受新产证/新公司、有些轻看征信或不限房龄,可针对自己的需求寻找合适的产品。

还有查询多就找不看查询的,房龄老就找能做老房龄的。

1、利率目前经营贷房产一次抵押贷款年利率一般为2.4%-3%,房产二次抵押贷款年利率一般为2.8%-3.5%。

消费贷利率一般在3.8%左右,与经营贷相比,消费贷更适合不方便持有公司或不想持有公司的上班族申请。

2、额度一般为房产评估值60%-80%(个别银行可做到90%甚至超成),1000万以下比较好批,申请3000万稍有难度。

如贷款需求在100万以下,名下也没有公司,可以考虑做抵押消费贷,如贷款需求在几百万甚至上千万,可以选择办理抵押经营贷,名下没有公司,可以提前规划起来。

3、期限3-10年期限产品偏多,个别银行可以做20年,期限越短,利息支出越低。

4、还款方式①先息后本②等额本息/等额本金③随借随还④气球贷

先息后本前期只要还利率,前期还款压力比较小,随借随还灵活性强,借款人可根据以上条件选择最适合自己的贷款产品。

5、其他特殊需求

选择产品这一步是最费时间的,大家可以去各大银行官网查询最新贷款政策,要想省时间的话,也可以找助贷公司,省时省力。

在贷款申请前记得养好征信,最好不要有逾期,网贷、小贷笔数不宜过多,如果有,最好提前结清,以免影响贷款审批。

提交材料

在利率额度以及其他情况都满足的情况下,就可以去银行提交申请,交材料了。以下是大多数银行都适用的材料清单:

个人材料:身份证、户口本、结婚证(离婚的需要提供离婚证和离婚协议)、个人近一年的流水、房产证、资产证明等

公司材料:营业执照正副本、公司章程、上下游合同、第三方受托支付合同、三方收款账户公司的营业执照、开户基本信息、公司流水等

银行审批

提交好材料后,银行会开始审批,主要是对借款人个人情况以及抵押物情况进行审批,如是经营贷,公司也要审批。

1、收入是衡量借款人还款来源的一个重要依据,一般要求借款人收入能够单倍覆盖本笔月供。

2、银行一般都会要求借款人提供个人征信情况。如果征信上有信用污点,银行为了规避自身风险,就会提高贷款利率,并且适当降低贷款额度。

3、房产评估值越高,可贷额度也越高,主要影响房产价值的有区域位置,房屋面积、周边设施、房屋装修等。

公司一般要求公司主体成立半年以上,主要看公司流水、纳税以及收支情况。很多人担心自己没有实际的经营场所,但银行需要下户查看经营场所,这时候该怎么办?

其实很简单,找个办公室让银行拍个照就好了,大家不用太过担心。

银行审批通过之后,就会出对应的贷款利率与金额、贷款期限还有还款方式了。

签订合同银行审批通过之后,在利率额度都满意的情况下,就可以去银行签订合同了,申请到放款的时间根据银行不同,一般的周期为7~20工作日左右,

单次签约一般为1小时左右,如需开企业户预计需要2小时左右,签好合同,就可以办理抵押登记了。

如果是已婚,配偶也需要出面,记得和配偶协调好时间哦!!

办理抵押登记、银行放款去房产交易中信办理抵押登记,一般需要到银行及房产交易中心合计1-3次,每家银行情况不同,部分银行可线上抵押无需到房产交易中心办理。

做好这些之后,就等银行放款了,借款人按照合同约定,按时偿还本息。

常见问题答疑

1、其中又有人问,那什么样的人群适合办理房产抵押贷呢?我适合吗?

其实办理房产抵押的人群主要分为以下几种:

①企业主、个体工商户:用于公司的日常生产和经营,利率低,额度高,办理起来还是非常划算的。

②转贷:早些年按揭利率4%甚至5%的客群,置换掉高息产品,每年可节省不少资金,以现有利率来说,每年至少节省1个点,以500万计算,1年就是5万,10年就是50万。

③急于用钱,一时难以卖房:抵押贷款申请时间大概在7-20个工作日,而卖房往往需要几个月之久。

④信贷、小贷网贷多的客户:把已有的高息、多笔小额、年限短、额度低、月还款高的债务置换为一笔房抵贷款,以此减少利息,提高现金流,减轻月供压力。

⑤全款买房再抵押:通过全款购入房产,再做抵押贷,节省购房成本。

⑥征信有瑕疵的客户:由于抵押物的加持,贷款机构的风险相对较低,因此对于征信记录稍有瑕疵的人群相对友好。

比如有人喜欢乱点贷款申请或者信用卡申请,导致征信花了,申请信用贷无法通过,此时可以考虑房抵贷。

⑦增加一笔大额流动资金手头资金不多,可以通过办理房产抵押得到一笔随时可支用的现金,缓解资金压力,避免找亲朋好友借钱的尴尬。

第三方收款是什么?安全吗?

这也是很多朋友咨询的问题,第三方收款到底安全吗?要是第三方收款后不给钱怎么办?怎么保证资金的安全呢?

在借款人向银行提交抵押经营贷款申请时,询问贷款用途也是审核贷款的必要流程。

1、假如借款人用申请的抵押贷款用于购买公司生产所需要的原材料,在申请贷款之前,就必须要找好原材料的供应商,并且要签好购销合同。

借款人需要拿着购销合同,以采购的名义向银行申请贷款,在银行贷款审批通过之后,银行就会直接将贷款打到供应商所对应的账户。

2、银行为了保证资金专款专用,避免流入禁止行业,所以要求借款人必须要提供购销合同,审批通过后,会把资金打入借款人的个人或公司账户,这时候我们可以找做生意的朋友来收这笔款。

另外注意,双方公司不能有关联,不可以是亲戚的公司,对方公司收到钱,再将钱转给到你的卡上,注意,刚申请下来切记不要立马流入楼市、股市、金融等场地,一旦被查到,就会面临抽贷风险。

又有人问,办理房产抵押贷款可以去哪里办?

贷款渠道主要有银行、金融机构和民间借贷。

①银行(利率最低,2.4%-5%之间)

各大商业银行提供房屋抵押贷款产品。银行的审批程序相对较为严格,但通常提供的利率是各种机构中最低的,而且贷款期限长,正规靠谱,银行也分为国有银行、商业银行和地方性银行。

②金融机构(6%-18%左右)

除了银行外,市场上还有许多金融机构提供房产抵押贷款服务。这些机构包括典当行、信托公司、信保公司、小额贷款公司等。

它们的审批流程可能相对灵活,但利率和条件可能有所不同。对征信要求宽松,只要还款来源明确,基本就能批贷,放款速度也比较快,尤其是对于一些贷款人资质不是很好的情况,例如:征信不好、流水不够等等,可以考虑在金融机构做抵押贷款。

③个人(利率较高,10%-24%左右)

除了可以抵押给银行和机构,第三种方式就是直接抵押给个人。

相对来说比金融机构流程更简单,放款更快,效率高,不看征信不看流水,要求相当宽松,只要抵押物有价值就行,但贷款期限较短,通常只有一个月到六个月。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。