华润翡雲悦府(翡雲悦府售楼处)首页网站-2025翡雲悦府营销中心(售楼中心)小区欢迎您-售楼处电话-售楼处地址-户型-价格-楼盘详情-交房时间-一房一价

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

华润翡雲悦府售楼处电话最新发布:400-8123-664售楼处电话:4008123664【 华润翡雲悦府售楼处预约热线】欢迎致电售楼处电话:售楼处地址:400-812-3664

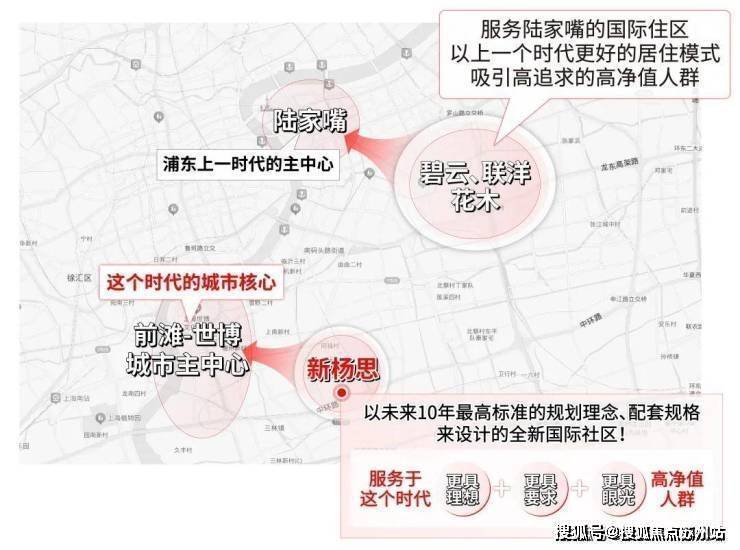

浦东内中环·新杨思都芯

三次触发积分售罄!

二期待认购!

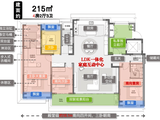

加推建面约113-168㎡高层

建面约200㎡精装叠墅

户型曝光,预计下个月再加推!

售楼处线上提前预约中!

华润翡雲悦府售楼处电话:400-812-3664

上海浦东华润翡雲悦府售楼处电话☎:400-8123-664(预约看房热线)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

华润翡雲悦府售楼处电话:400-812-3664

上海浦东华润翡雲悦府售楼处电话☎:400-8123-664(预约看房热线)

华润翡雲悦府售楼处电话:400-812-3664

上海浦东华润翡雲悦府售楼处电话☎:400-8123-664(预约看房热线)

售楼处电话:400-8123-664【售楼处位置】

售楼处电话:400-8123-664【营销中心】

浦东第四个十年的支柱板块

汇聚全球更新、更潮流的发展模式和资源

我一直觉得,新杨思这片区域,就代表着浦东目前城市开发的更高水平。

华润翡雲悦府售楼处电话:400-812-3664

上海浦东华润翡雲悦府售楼处电话☎:400-8123-664(预约看房热线)

得天独厚的地理位置!

新杨思是目前浦东可开发区域中,地段更好的板块!

一方面,新杨思是目前距离浦东城市主中心(前滩-世博)更近的板块,也是目前核心区域唯一的成片开发区域。

所以,新杨思与当年的碧云、联洋、花木一样,都是顶级产业区背后的“国际住区”,负责给这个时代的城市菁英们,更好的居住环境和方式;

售楼处电话:400-8123-664【售楼处位置】

售楼处电话:400-8123-664【营销中心】

另外一方面,新杨思是浦东目前更重要的交通枢纽。

自驾上,中环高架、杨高南路快速通道、南北通道(规划中)、南北高架环绕。

轨交上,6号线、13号线以及规划中的26号线环绕。

其中,南北通道+南北高架,着是上海的生命线,是最烫金的两条南北大动脉!而26号线也就是传说中的中环线,将串联起整个上海中环。

以新杨思为中心,串联起了包括陆家嘴、新天地、前滩、张江、碧云以及浦西大宁、古北、真如等众多城市核心节点。

这是真正枢纽型的交通节点板块!

华润翡雲悦府售楼处电话:400-812-3664

上海浦东华润翡雲悦府售楼处电话☎:400-8123-664(预约看房热线)

交通是一切的前提,是新杨思未来辐射周边、吸纳周边人口的第一要素。

目前浦东更新的居住模式!

在规划中,新杨思被定义为:国际消费中心!旨在打造面向未来、面向国际的生活消费新高地,具有丰富城市体验的、有国际化“消费型街区”的区域。

这样的定位,与新天地不谋而合。

所以,整个新杨思约2.72平方公里的区域内,政府规划了约3.5万方的中央公园、约40万方的“POD商业中心”、约2.8万方的艺术、文化业态、新一代WELLBEING办公、还有一所24班幼儿园+一所九年一贯制学校....

华润翡雲悦府售楼处电话:400-812-3664

上海浦东华润翡雲悦府售楼处电话☎:400-8123-664(预约看房热线)

而关于以上这些配套,有几点跟大家剖析一下:

第一,华润也参与到了商业中心的竞标中,并且提出的规划是“重奢商场”。

不管最后这座商场由谁来建造,但这个规格真的可以狠狠期待一下。

第二,新杨思的教育是目前最受关注的。

作为高规格的成片开发区域,这个能级也不会低。

华润翡雲悦府售楼处电话:400-812-3664

上海浦东华润翡雲悦府售楼处电话☎:400-8123-664(预约看房热线)总结一下,新杨思拥有全球目前最前沿的开发模式,在有限的空间内注入了最高端、更完善的配套,营造了更低密、更宜居的生态,以此达到超越碧云联洋、甚至超越新天地的时尚生活方式。

华润置地上海首座“悦府”系产品

倾力打造浦东第四个10年的壹号作品

现在,所有浦东乃至全市的高净值人群,都在关注新杨思,都希望新杨思能够出现一个足够能级和份量的新房。

这对于开发商的挑战是极高的。

所以,带着所有高净值人群的期待,应运而生!这可能是华润置地目前为止在上海最高规格的项目,也是浦东第四个十年毫无疑问的壹号作品!

就拿园林和归家仪式感来说,项目以“三进、五礼、六园、七思、八境”为核心推动,定制一座可臻藏、可居住的水晶院墅。

1

第一,归家门仪!

一进|隐园之境:整个拥有相当宽奢的入户门庭,昂贵的用料、精致的线条与柔和灯光,奢华而有腔调。

三进|游园之境:以顶级隐奢酒店为灵感,点缀森。木、水、光、石等自然元素,用欣赏艺术的心态,调动感官沉浸体验,让每个日常成为流动的园林切片。

三进|庭园之境:生活如漫步在一座垂直生长的自然博物馆,让每一层都成为人与自然的对话。

华润翡雲悦府售楼处电话:400-812-3664

上海浦东华润翡雲悦府售楼处电话☎:400-8123-664(预约看房热线)

2

第二,社区景观

景观方面,项目匠心打造五重园林礼遇,每一“目”都是心中的风景。

拎几个重点大家感受一下:

首先,十六棵量体裁衣的特型大树。

这一设计在上海豪宅是很少见的,一方面这增强了社区可识别性;另外一方面,这让整个社区有一种生长在森林中的既视感,生态居住环境极佳。

其次,豪宅社区中也难见到的水景。

借鉴《高士观瀑图》的哲学,打造了叠瀑镜池景观,以水之柔,打造可观、可游、可赏,立体多维水景园林。

最后,还有一些惊喜目前没有全部曝光,比如:

社区内有一座大体量、高规格的豪宅会所,涵盖健身、泳池、瑜伽...等功能区;

社区内还会有大量的奢石、水晶元素;

华润翡雲悦府售楼处电话:400-812-3664

上海浦东华润翡雲悦府售楼处电话☎:400-8123-664(预约看房热线)

如有问题欢迎来电咨询,预约来电尊享购房优惠,可预约案场内部销售人员,专业一对一热情服务,让您用专业眼光去买房。

对冲:金融市场的 “风险缓冲器”,你真的理解吗?

当新闻里出现 “某外贸企业借助外汇对冲锁定经营成本”“基金经理用股指期货对冲市场系统性风险” 这类表述时,你是否曾疑惑:对冲到底是什么?它为何能像 “安全气囊” 般守护投资组合?又为何被华尔街称作 “金融市场的动态平衡术”?本文将用通俗语言拆解对冲的核心逻辑,结合真实案例与数据,带你看清这一策略如何帮投资者在不确定的市场中锚定确定性。

一、对冲的本质:用 “反向操作” 化解风险

1.1 对冲的定义:一场 “盈亏对冲” 的策略安排

对冲(Hedge)的核心逻辑,是通过建立与标的资产方向相反的头寸,抵消特定风险可能造成的损失。简单来说,就是 “用可控的成本锁定预期收益,或用确定的支出对冲未知风险”。比如:

· 农产品种植企业:担忧未来玉米现货价格走低,可在期货市场提前卖出玉米期货合约。若届时现货价真的下跌,期货端的盈利能弥补现货端的亏损,保障整体收益;

· 跨国科技公司:有美元收入但需支付欧元货款,可通过外汇远期合约锁定兑换汇率,避免欧元升值导致兑换成本增加,侵蚀利润。

实现有效对冲需满足三大关键要素:

· 相关性匹配:对冲工具与标的资产的价格变动需呈反向关联,才能起到 “抵消效应”;

· 头寸精准度:对冲头寸的规模需与实际风险敞口对应,避免 “对冲不足” 或 “过度对冲”;

· 成本可控性:对冲操作本身产生的支出(如期权权利金、期货保证金)需可预测,不能超出承受范围。

1.2 对冲的底层逻辑:从 “赌单边” 到 “控风险”

传统投资多依赖 “低买高卖” 的单向逻辑,盈利与否完全取决于标的资产价格走势;而对冲则通过构建 “多空组合”,将不可控的风险转化为可管理的成本。例如:

· 股票投资者:持有沪深 300 成分股组合时,同步卖出沪深 300 股指期货。若市场整体下跌,股票组合的亏损可被期货端的盈利抵消;

· 债券基金:买入长期国债的同时,签订利率互换合约 —— 约定支付固定利率、收取浮动利率。若未来市场利率上升导致国债价格下跌,互换合约的浮动收益能对冲部分债券损失。

数据最有说服力:据对冲基金研究机构 HFR 统计,2008 年金融危机期间,采用对冲策略的基金平均回撤仅为 - 19%,而传统股票型基金的平均回撤高达 - 37%,对冲的 “风险缓冲” 作用显而易见。

二、对冲的四大核心工具:期货、期权、互换与统计模型

2.1 期货对冲:锁定价格的 “时间契约”

原理是通过在期货市场建立与现货方向相反的头寸,将未来的价格波动风险转移出去。典型案例如下:

某航空公司计划未来 3 个月采购 100 万桶航空燃油,当前油价为 80 美元 / 桶。为避免油价上涨推高成本,公司在期货市场买入 100 万桶燃油期货合约。若 3 个月后油价涨至 90 美元 / 桶,期货端可盈利(90-80)×100 万 = 1000 万美元,恰好抵消现货采购成本的上涨,实现 “成本锁定”。

这类对冲工具最适合大宗商品生产商、贸易商、能源企业等 —— 他们日常面临原材料或产品价格波动风险,期货能帮其提前锁定利润空间。

2.2 期权对冲:以小博大的 “风险保险”

核心是通过支付少量权利金,获得未来按约定价格买卖标的资产的权利(而非义务),相当于给资产上了 “保险”。例如:

某重仓科技股的投资者,持有 10 万股特斯拉股票(当前股价 200 美元 / 股),担心短期股价回调风险。他可买入 3 个月期、执行价 190 美元的看跌期权,支付权利金 5 美元 / 股(总成本 50 万美元)。若股价跌至 180 美元,期权端可盈利(190-180)×10 万 = 100 万美元,扣除权利金后净盈利 50 万美元,能部分覆盖股票组合的亏损。

期权对冲的最大优势的是 “损失有限、收益灵活”:最坏情况仅损失权利金,若市场走势符合预期,还能保留盈利空间。

2.3 互换合约:定制化的 “风险交换协议”

本质是交易双方约定在未来一段时间内交换现金流,常见于利率、汇率、信用风险的对冲,可根据需求 “量身定制”。比如:

某制造企业借入一笔 5 年期浮动利率贷款,利率为 “LIBOR+2%”。为避免未来 LIBOR 上升导致融资成本增加,企业与银行签订利率互换合约:约定企业每月支付 4% 的固定利率,同时收取银行支付的 LIBOR 浮动利率。若后续 LIBOR 升至 3%,企业实际融资成本为 “4%+2%-3%=3%”,远低于未对冲时 “3%+2%=5%” 的成本。

常见的互换类型包括利率互换、货币互换、信用违约互换(CDS)等,广泛应用于企业债务风险管理。

2.4 统计对冲:数据驱动的 “量化套利”

依托历史数据建模,寻找资产间价格的 “常态关联”,当价差偏离合理区间时,通过多空操作赚取回归收益。例如:

量化基金通过分析发现,股票 A 与股票 B 的价格长期高度相关(相关系数 0.9),且价差通常围绕均值波动。当两者价差超过历史均值 2 个标准差时,基金便会 “做多价格被低估的股票、做空价格被高估的股票”;待价差回归均值时平仓获利。据行业研究数据,这类配对交易策略的年化收益可达 8%-12%,夏普比率(衡量风险调整后收益的指标)超过 2.0,风险收益比优于不少传统策略。

实现统计对冲需借助回归分析、协整检验、机器学习模型等工具,对数据处理和模型构建能力要求较高。

三、对冲的实战场景:从个人投资到企业风险管理

3.1 个人投资者:用对冲降低组合波动

对持有股票组合的个人投资者而言,对冲的核心目标是 “抵御市场系统性下跌风险”,常见策略包括:

· 股指期货对冲:若担心 A 股整体下跌,可卖出与持仓市值匹配的沪深 300 或中证 500 股指期货合约,对冲指数下跌带来的亏损;

· 期权保护:买入对应指数或个股的认沽期权,支付少量权利金,为组合设置 “下跌止损线”;

· 跨资产配置:同时持有股票与债券 —— 股票涨时债券可能跌,股票跌时债券常避险,利用资产间的负相关性自然对冲风险。

据《上海证券报》统计,2022 年 A 股市场波动率达 25%,采用对冲策略的混合型基金平均回撤仅为 - 8%,远低于普通股票型基金 - 22% 的平均回撤,可见对冲对 “平滑收益曲线” 的作用。

3.2 企业风险管理:对冲是 “生存必修课”

对面临多维度风险的企业(尤其是跨国企业、大宗商品相关企业),对冲是保障经营稳定的关键:

· 外汇对冲:出口企业通过远期外汇合约锁定外币收入的兑换汇率,避免汇率波动吞噬利润;

· 利率对冲:有浮动利率债务的企业,通过利率互换将浮动利率转为固定利率,稳定融资成本;

· 商品对冲:原材料依赖进口的企业,在期货市场提前买入对应商品期货,锁定采购成本。

案例佐证:2022 年欧元兑美元汇率波动率达 12%,欧洲央行数据显示,采用外汇对冲的欧洲出口企业,其海外利润波动幅度比未采取对冲的企业减少 40%,经营稳定性显著提升。

3.3 金融机构:对冲基金的 “绝对收益” 逻辑

对冲基金的核心竞争力,就是通过各类对冲策略追求 “无论市场涨跌都能盈利” 的绝对收益,常见策略包括:

· 市场中性策略:同时做多低估股票、做空高估股票,剥离市场整体波动影响,赚取个股价差收益;

· 事件驱动策略:围绕企业并购、重组、业绩预告等事件布局,通过对冲市场风险,捕捉事件本身带来的股价波动机会;

· 全球宏观对冲:根据全球经济周期(如利率变化、通胀趋势)调整股票、债券、商品、外汇的配置比例,对冲单一市场风险。

HFR 数据显示,2000-2023 年,全球对冲基金行业年均回报率约 6.5%,波动率仅 8%;同期标普 500 指数年均回报率约 10%,但波动率高达 18%—— 对冲基金以更低的波动实现了相对稳定的收益。

四、对冲的争议与边界:并非 “万能解药”

4.1 对冲的局限性

对冲虽能控风险,但并非毫无代价,其局限性主要体现在三方面:

· 成本侵蚀收益:期权权利金、期货交易手续费、互换合约费用等,会直接减少投资收益;若市场未出现预期风险,对冲成本反而会成为 “额外支出”;

· 模型存在风险:统计对冲依赖历史数据构建模型,若市场结构发生变化(如政策调整、行业洗牌),模型可能失效,导致对冲效果不及预期;

· 机会成本较高:过度对冲会限制收益空间 —— 比如完全对冲的股票组合,市场上涨时也无法享受盈利,收益可能趋近于无风险利率。

4.2 对冲的适用边界

并非所有场景都适合对冲,需结合风险类型与投资目标判断:

· 风险类型:对冲对系统性风险(如市场整体下跌、利率大幅调整)效果显著,但对非系统性风险(如个股财务造假、企业破产)作用有限;

· 投资目标:追求 “绝对收益、低波动” 的投资者(如养老资金、稳健型基金)更适合对冲;而追求长期高成长的投资者(如创业投资、科技股基金),往往愿意承受短期波动以换取更高回报,对冲需求较低。

五、结语:对冲 —— 在不确定性中锚定确定性

对冲的本质,是金融市场中 “用可控代价应对未知风险” 的智慧:它不追求 “高收益”,而是通过提前布局,将不可预测的风险转化为可管理的变量。它不是投机工具,也不是盈利引擎,而是投资者在波动市场中守护资产的 “风险缓冲器”。

免责声明:本文内容仅作信息交流之用,不构成任何投资建议。市场有风险,投资需谨慎。对冲策略涉及专业金融知识,需结合个人风险承受能力、市场环境,并在专业指导下谨慎运用。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。